iDeCoって節税効果大きいらしいし気になるなぁ…

でも20代から始めるのはさすがに早すぎかなぁ…

今回はこんな人に向けた記事です。

20代からのiDeCoは別に早くない

若いうちは自分にお金を使いなさい!

20代から老後の心配なんて早すぎる!

24歳から投資をしてきたぼくが実際にいろんな人に言われてきた言葉です。

未来のために貯金するのは素晴らしいことですが、同時に「今貧乏な思いをしない」というバランス感覚も大事です。

そんな20代投資家にとっての悩みのタネの一つがiDeCoでしょう。

iDeCoはかなり有利な節税効果を受けることができますが、代わりに60歳まで引き出せないという強烈な縛りがあります。

そんなiDeCoを「20代から始めるのは早すぎるかな?」と思う人も多いと思います。

結論から言うと、20代からでもiDeCoは全然早くないと思います。

今回は20代からでもiDeCoを始めるべき理由について書いていきます。

その①:40年続けても2,000万円には届かないから

まず一つ目の理由は「40年続けても2,000万円には届かないから」です。

老後2,000万円問題!

老後も普通に暮らすには2,000万円必要!

誰もが一度は聞いたことがあるんじゃないでしょうか。

一時期は映画にまでなっていましたね。それだけ社会的な影響力があったんですね。

さて、突然質問ですが、2,000万円を貯めるには

- 何歳から

- 月々何万円

- 何年間

積み立て続けなきゃいけないでしょうか?

40歳?それとも30歳からじゃないと間に合わない?

残念。答えはどちらも不正解です。

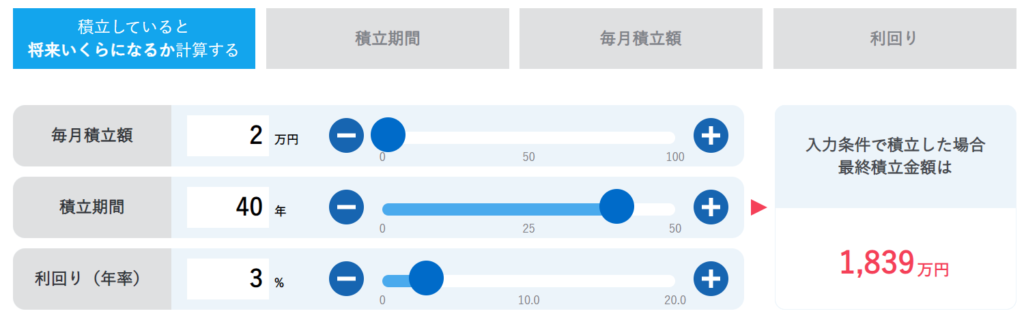

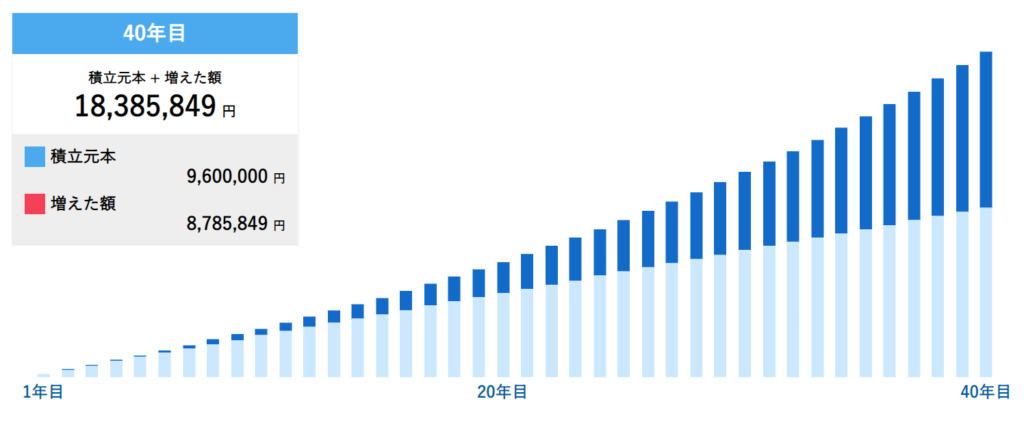

年3%で月2万円ずつ積み立てるとなると、20歳からでも2,000万円には届きません。

SBI証券のシミュレーションから引っ張ってきました。

これ、けっこう衝撃的な結果じゃないですか?

SBI証券のシミュレーションによると、月2万円を20歳から60歳までコツコツ、コツコツ積み立て続けたとしても1,800万円ちょっとにしかならないというのです。

どんだけ人生ハードモードなんでしょう。

資産形成のモチベーションが下がるほどインパクトある数字だ…

さて、ここでiDeCoの掛け金も計算してみましょう。

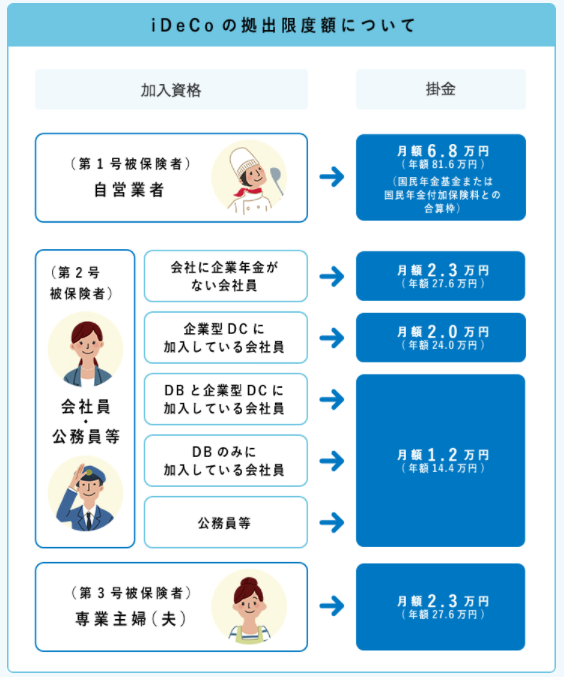

iDeCoの拠出限度額は、

- 自営業なら月6.8万円

- サラリーマンなら月2.3~1.2万円

- 公務員なら月1.2万円

- 専業主婦なら月2.3万円

です。

気づきましたかね?

つまり、サラリーマンや公務員は

枠いっぱいiDeCoで投資しても老後2,000万円になるとは限らない

ということです。

たとえ20歳から始めたとしても、公務員やサラリーマンなら2,000万円にすら届かない可能性は高いのです。

むしろ政府の試算では

リタイア後、20~30年間生きるために必要なのが2,000万円

というものなので、医療技術が発展して寿命が延びればこれでも足りなくなる可能性があります。

ちゃんと計算してみれば、iDeCoに「早すぎ」はないことが分かります。

その②:節税効果が大きいから

二つ目は「節税効果が大きいから」です。

iDeCoは節税効果いいよ!

iDeCo最強!

iDeCoをやってない人はヤバい!

みんなもやろう!

ついでにぼくをフォローしてね!

最近のTwitterではこんなツイートばかり見かけるようになりました。

いわゆる「マネリテ(笑)」というやつですね。

iDeCoやつみたてNISAをごり押ししてくる意識高い系アカウントはうさんくさいのがほとんどですが、正直言ってることは間違ってません。

iDeCoは節税効果がめちゃくちゃ高いです。

よく言われているのが3つの節税効果ですね。

- 積立時の「所得税・住民税」

- 運用時の「利益非課税」

- 受取時の「利益非課税」

このうち受取時の非課税にはいろいろと複雑なルールが多いみたいです。

なのでよく調べないと「素直に全額非課税です!」とはならない模様。

ぼく30年以上先のことなのでよく調べてません。すみません。

おそらく今の20代の人が受け取るころにはルールが変わってると思います。

???:スマンがiDeCoも50%取るやで~

とはいえ、積立時の「所得税・住民税控除」これは現段階から間違いなく受けれます。

掛け金が全額控除になるのでインパクトは思ったよりでかいです。

どうせ使途が同じ老後資金なのであれば、絶対的にiDeCoの枠で積み立てた方がお得です。

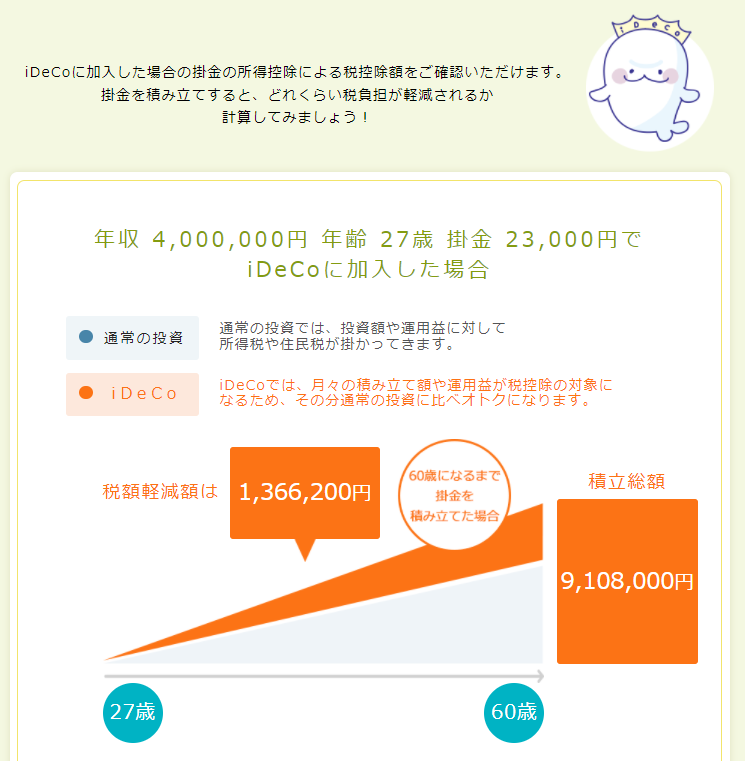

実際にiDeCoの公式サイトでシミュレーションしてみました。

ぼくの年収、年齢、掛け金を入力して実際にシミュレート。

そうすると、ぼくの場合60歳になるまでで136万円も節税効果がある模様です。

おそらく給料も400万円よりは上がってそうなので(そうでなきゃ困る)、実際はもっと節税できそうです。

積み立てたお金は全額控除になるので、やはり効果は大きいですね。年間で4.1万円も節税できます。

気になった方はこちらのページからすぐにできますので試してみてください。

その③:人生のリスクヘッジ資産になるから

最後が「人生のリスクヘッジ資産になる」ということです。

iDeCoの節税メリットはよく語られがちですが、これはあまり知られていないかもしれません。

ぼくも先日何気なくツイートしたところ地味にバズりました。

株クラは恐妻家が多いということだね(ニッコリ)

このツイートでは

- 離婚しても

- 自己破産しても

「差し押さえの対象にはならない」と書きました。

しかし、詳しい方によると一概に離婚時はすべて当てはまるわけではなさそうです。

ということなので、iDeCo=離婚時に必ず守られるというわけではなさそうです。

恐妻家部のみなさん、無駄に浮かれさせてゴメンナサイ。

ただし、他の方のリプライを見たところ自己破産時は差し押さえの対象外になるというのは間違えなさそうです。

ですので

- 環境の変化

- 人生における大一番のチャレンジ

の保険として機能する可能性大です。

人生におけるいろんなリスクからの隠れ蓑としてもiDeCoはめちゃくちゃ優秀です。

死んだときもしっかり家族に資産を引き継げますし「あってよかったiDeCo」となる未来が見えてきます。

ということで20代から積み立てていてもリスクヘッジとして有効に働いてくれそうです。

注意点:節約⇒貯金⇒投資の順序は間違えない

ここまで書いてきたように、20代からiDeCoを始めても全く問題はありません。

むしろ資金に余裕がある人ほど早く始めるべきです。

ただし、iDeCoには注意点が一つだけあります。

それが60歳まで引き出せないことです。

たとえばまだ節約スキルが身についておらず、月1万円しか黒字じゃない家計のAさんはiDeCoをするべきでしょうか?

答えはもちろんNOですよね。

60歳からしか引き出せないのに、明日明後日の生活費をいれちゃうのはおバカさんです。

必ずキャッシュに余裕が出てきてから始めましょう。

- 節約して家計を黒字化する

- 生活防衛資金を貯める

- 投資の値動きに慣れる

iDeCoを始めるのはこの3つが終わってからでも全然遅くありません。焦らず行きましょ。

ちなみにらくーん家は現金900万円近く持ってるのにビビってやってませんでした。

ビビりでスマンな。

まとめ:20代で始めたっていいじゃない

ここまでの内容をまとめます。

- 40年続けても2,000万円には届かないから

- 節税効果が大きいから

- 人生のリスクヘッジ資産になるから

老後のことや節税のことを考えると、iDeCoは20代でもぜひ活用したい制度です。

ただし、手を出すのは生活の基盤ができて余裕資金が出てきてからにしたいですね。

人生100年時代、しっかりと先を見据えて今から積み上げていきましょう。