これから投資を始めるなら投資信託?ETF?どっちがいいの?

今回はこんな人に向けた記事です。

投資の目的が「お金を増やす」なら米国ETFは買うな

これからお金を増やしたい!

そう思っている人は、ETFではなくて投資信託を買いましょう。

ぼくも投資を始めたころはイキって米国ETFを買っていましたが、「資産形成」が目的なら投資信託で十分でした。

なんで投資信託の方がいいかというと、正直ETFは

めんどくさいことが多いくせにあんまり得しない

からです。

投資が趣味じゃない人がETFを買うべきでない理由を説明します。

ぼくと同じめんどくさい手続きをする人が一人でも減りますように…

ここがダメだよ米国ETF

その①:外貨両替がめんどくさい

まずは外貨両替がめんどくさいです。

ふつーの仕事をしているふつーの日本人なら、そもそもドルは持ってません。

米国ETFは米国市場で取引されてるものなので、円じゃなくて一度ドルに変換する必要があります。

ぼくは住信SBIネット銀行で両替をしてたのですが、まあこれがめんどくさい。

実際に米国株を買うまでには何ステップかを手動で踏む必要があります。

- 銀行で円をドルに変換

- 銀行のドルを証券口座へ送金

- 証券口座で買付

文字で書くと少ないように見えますが、これが毎月だからけっこうめんどくさい。

投資信託なら1~3すべてのステップが自動化されてます。

時間効率から言ったら投資信託の方が全然マシです。

その②:確定申告がめんどくさい

米国ETFがめんどくさいのは外貨両替だけじゃありません。

もう一つめんどくさいのが「確定申告」。

米国ETFはさっき言った通りアメリカの市場で取引されてるものです。

なので、アメリカのルールでの税金がかかります。

悪いな。ここは俺たちの島なんでね。10%の税金をいただく。

ぐぬぬ。。。税金は嫌いだがまあ許してやろう。

それに10%なら日本のよりも安いし♪

と思うのもつかの間、米国ETFはなんと日本での税金20%もしっかり取られます…

つまり米国ETFを買って確定申告をしなかったら

米国での税金10%+日本での税金20%のダブルパンチ

を食らうわけです。

このままだとだいぶ損しちゃうので、確定申告はマストでやんなきゃいけません。

ぼくも今年初めてトライしたのですが、入力自体は簡単でした。

ただ普通に時間はかかっちゃうし毎年のことなので、自営業で毎年確定申告やるよ!って人以外はできればカットしたいものです。

その③:税の繰り延べができない

ここまでは主な理由が「めんどくさい」だけだったので、正直気合さえあればなんとかなります。

ただこれから紹介する2つはETFの構造上どうしても避けられない部分です。

ひとつは「税の繰り延べ」です。

ETFは年に数回分配金を出します。

これは「小さな利確」を繰り返していることになります。

分配金は利益です。ということは皆さんが嫌いな「税金」もその都度かかっちゃうわけです。

最終的には払う必要のある税金なので、支払うという事実は変わりません。

しかし税金の払うタイミングを遅らせることで複利の効果を高めることができます。

これが「税の繰り延べ効果」です。

これについての具体的な数字は、なまずんさんという方がブログで細かくシミュレーションしていました。

この記事ではなまずんさんは「再投資型の投資信託は配当金が出る個別株やETFよりも有利であるが,期待リターンが小さければ大差ない」と結論付けています。

期待リターン2~3%程度であれば、40~50年でもそこまで大きな差はつきません。

結果的には気持ちの問題程度かもしれませんが、少しでも有利なのであればぼくは投資信託を買います。

その④:再投資の効率が悪い

もうひとつのETFの弱点は「再投資の効率が悪い」ということです。

ETFは投資信託よりも「買いづらい」です。

なぜならETFの方が購入単価が高いから。

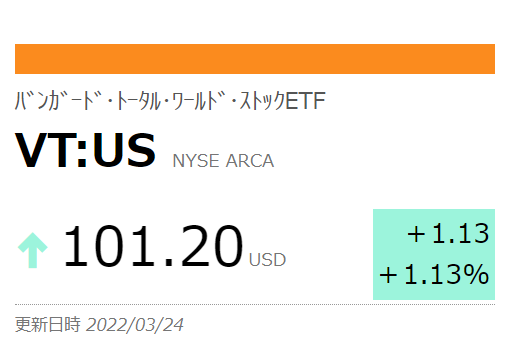

みんな大好きオルカンと同じ全世界株のVTで比較してみましょう。

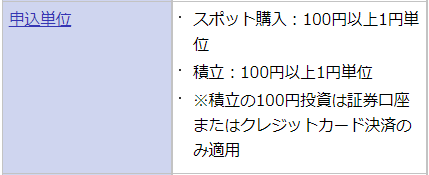

オルカンの場合、申込単位は100円以上1円単位です。

100円あればオルカンは買えますし、端数も全部あますことなく投入できます。

一方でVTの一株の価格は101.20ドル。日本円にして1万円ちょっとです。これだとだいぶ端数が出ちゃいそうですね。

ETFの場合も基本的には配当金はすぐに再投資した方がいいです。

ですが、VTとかVOOとかの一株の金額が大きいETFは全額再投資に回せません。

余剰資金をあますことなく活用するという点でも、ETFを買う理由はありません。

まとめ:投資信託の方が楽で効率的

ここまでの内容をまとめると、

- 外貨両替がめんどくさい

- 確定申告がめんどくさい

- 税の繰り延べができない

- 再投資の効率が悪い

これらの理由から「投資が趣味じゃない普通の人」はETFじゃなく投資信託を買うべきです。

20年という長期で投資をするなら、手間がなくて継続できそうなのが一番安心ですね。

ぼくはこれから新規で積み立てる分は投資信託で行こうと思ってます。