20代という若さでインデックス投資に気づけた!

これって勝ち組だよね!

人生イージーモード♪

今回はこんな人に向けた記事です。

20代からのインデックス投資は本当に勝ち組か?

最近20代からインデックス投資を始めた!という話をよく聞くようになりました。

同じく20代からインデックス投資を始めた身としては、これ以上うれしいことはないです。

これから10~20年と相場を乗り越えていく仲間が増えているのですから。

だけど一方で、

20代からインデックス投資してりゃ、人生余裕でしょ。勝ち組勝ち組。

という発言もたまーに見かけるようになりました。

果たして20代でインデックス投資に気づけた人は本当に勝ち組なのでしょうか?

ぼくはこの考え方はケッコー危ないと思っています。

たしかに20代で投資に気づけたのはすごい

間違いなく言えるのは

20代で投資に気づけたのはすごい!

ということです。

ぼくたち20代投資家の周りには合理的でない人もたくさんいます。

若いうちはお金使わないとさぁ…

人生おもしろくないよ?

とか

投資なんて危ないじゃろ?

預金の方が安心だのぉ~

とかいう人たちです。

20代でインデックス投資に気づけた人は、こういう人たちの”常識”をしっかり疑って見る能力のある人です。

具体的には以下の能力に秀でています。

- 世間の常識を疑う洞察力

- 現状を正しく把握する能力

- 問題に対してリサーチする能力

- 問題に対して対策を打つ行動力

ここは自信を持っていいと思います。

世の「当たり前」に流されず、自己責任でインデックス投資までたどり着けたことを誇ってください。

投資は早く始めれば始めるほど有利なゲーム

もうひとつ、20代でインデックス投資に気づけた人には大きなアドバンテージがあります。

それが「時間」のアドバンテージです。

時間がなぜアドバンテージになるのか?

理由は大きく2つあります。

- 複利の効果を最大限受けれる

- 元本割れの確立を最小化できる

この2つは投資をする上でめちゃくちゃでかいです。

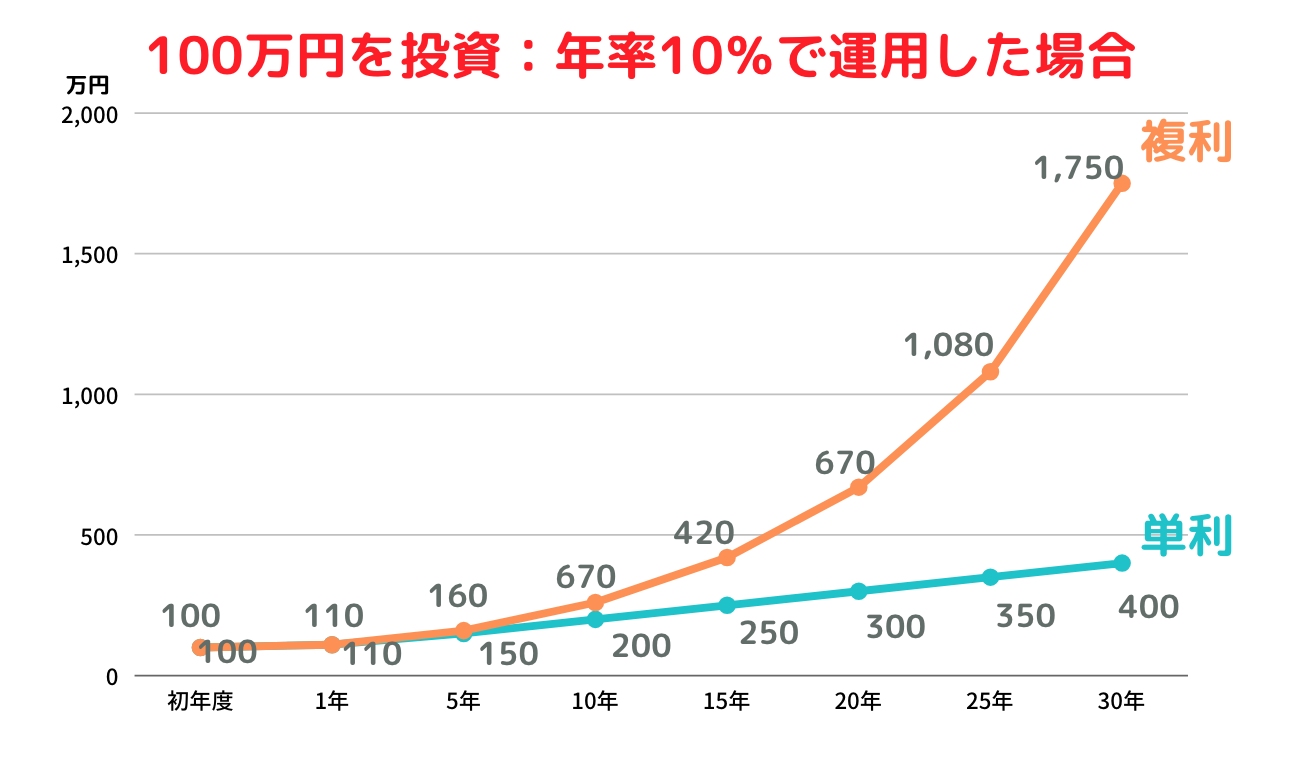

複利の最大化

まずは複利の最大化から説明します。

複利は人類による最大の発明だ。知っている人は複利で稼ぎ、知らない人は利息を払う。

アルバート・アインシュタイン

有名な科学者、アインシュタインの格言です。

残念ですが、複利を知らない人は稼げません。

ものすごくざっくり説明すると、複利と単利の違いは

利息にも利息がかかるか

元本にだけ利息がかかるか

の違いです。

最初のうちは小さな違いでも、5年、10年、20年…と経過していくうちにその差は爆発的に開いていきます。

早くに投資を始めるということは、すなわち

複利を味方にするチャンスをたくさんもらえる

ということです。

ここを知って投資をしているかどうかはめちゃくちゃ大事です。

元本割れ確率の最小化

もうひとつ、大きなアドバンテージがあります。

それが元本割れ確率の最小化です。

幅広く分散されたインデックスファンドは、長く持てば持つほど元本割れ確率が低くなります。

それを示した有名なグラフがこちら。

ぼくも過去何度もツイートしてます。

このグラフで注目してほしいのは、時間が経てば経つほど年リターンの散らばりがどんどん収れんしていること。

インデックス投資は長期では期待リターンがプラスになります。

なので、長く続ければ続けるほど値は期待リターンの数値近辺に収束していきます。

ちょうどコイントスを1,000回、10,000回…と続けると確率が50:50に収束していくのと同じですね。

試行回数を増やせば増やすほど、しっかりとプラスの値に落ち着いてくれるわけです。

これも若くから投資をする大きなメリットの一つです。

20代インデックス投資家に避けてほしい落とし穴3つ

なんだ。やっぱり楽勝じゃないか。

別にアドバイスとかいらね~♪

とか思ってる画面の前のあなた。

待ってください。

たしかに、20代でインデックス投資に気づけたあなたはめちゃすごい。情強です。マネリテ高いです。

でもだからこそ、陥ってほしくない落とし穴があります。

爆速のスタートダッシュを切れたからこそ、凡ミスを犯してほしくないのです。

恩着せがましい…

おせっかいでも言わせてください(涙)

今回はインデックス投資家が絶対に陥ってはいけない罠を3つ紹介していきます。

落とし穴①:高コスト高リスクのぼったくりファンドを選ぶ

一つ目が「ぼったくりファンドを選ぶ」という罠です。

正直、ぼくのブログの読者さんにはほとんど心配ないと思ってます。

だけどあえて言わせてください。

ぼったくりファンドの特徴はこんな感じ。

- 手数料が高い

- 分散されてない

- リスクが高い

- 投機性が高い

- たこ足配当が出る

まあこんなに優良な情報が出回っているこのご時世、こんなファンドを買っている人はもはやいないでしょう。

コストとかリスクとかようわからん!!

って人はとりあえずオルカンかS&P500買っときましょう。

この二つはいろんな方が紹介しているくらい、本当に間違いないです。

もっといえば、高配当ETFやレバナスなんかもやめてほしいです。

投資は個人の自由です。

配当がたくさんほしい!

手っ取り早くお金持ちになりたい!

気持ちは痛いほどわかります。

でもだからこそ、本当に安定的に、未来の自分や家族のために資産を増やしたいならレバナスや高配当ETFはおすすめしません。

ETFは主に投資効率の面であまりよくありません。

ETFは必ず配当金が出ます。この配当金に20%が毎回課税されるので、税の繰り延べ効果が受けれません。

長期になればなるほど、投資信託の方が有利です。

また金銭的なコストだけでなく、外貨両替したり確定申告したりする時間的コストも増えます。

ぼくもVTを買ってましたが新規での購入はやめました。今はオルカンしか買ってません。

素直にオルカン買いましょう。

次にレバナスです。

レバレッジをかけるのは個人のリスク許容度が違うからいいにせよ、ナスダックという特定セクターに偏っているのが不安です。

プロの運用を全体として見た時、それがランダムに選ばれた銘柄からなる、幅広く分散投資されたポートフォリオよりも高いパフォーマンスを上げてきたことを示す科学的根拠は、いまだに発見されていないのである。

ウォール街のランダムウォーカーより

一人の人間が常に市場平均を上回り続ける可能性はきわめて低い。にもかかわらず、ほとんどの投資家にとって、市場を出し抜いてやろうというゲームは面白くてやめられないのだ。

ウォール街のランダムウォーカーより

インデックス投資の基本は、とにかく分散、分散、分散です。

ナスダック100は成長企業へのアクティブ投資みたいなもんです。

インフルエンサーじゃなくて、投資の専門家の助言に素直にしたがいましょうよ。ぼくならそうします。

ということで、まず入口の”商品選び”はめちゃくちゃ大事ですよというお話でした。

落とし穴、落ちちゃだめですよ。

落とし穴②:市場の値動きに振り落とされる

二つ目の落とし穴が「市場の値動きに振り落とされる」ということ。

最近はだいぶ相場が落ち着いてきたので一時期よりかなり減りましたが、去年のTwitterにはこんな人がたくさんいました。

インデックス投資に気づいた人、勝ち組!

S&P500は預金!

投資してない奴は情弱!

相場と勢いって怖いですね。

今はこんな人だいぶ減りましたが。

注意してほしいのは、

インデックスは長期的に右肩上がりだが、ずっと右肩上がりじゃない

ということです。

お肉はおいしい。みたいな当たり前のこといっちゃいました。

インデックス投資家なら常識としてわきまえておきたいところ。

twitterにちょうどいいのがありました。

こんな感じのイメージです。

この事実は感覚的にもなんとなくわかりますが、過去のデータからも実証できます。

あの最強指数S&P500ですら、

195年のうち57年はマイナスリターン

でした。

つまりデータ上、4年に1回は普通にマイナスを経験するということ。

これがインデックス投資のリアルです。

だからこそリスク許容度の範囲内での投資、リスクコントロールが大事なんですね。

日々の値動きが大きすぎる…

気になって眠れない…

暴落来たらどうしよう…

こんな人はリスクの取りすぎです。

一部を現金にしましょう。

何度も言いますが、インデックス投資では退場しなければOK。生存することがすべてです。

複利の恩恵を受けるため、生き残るためにできることは何でもやりましょう。

落とし穴③:詐欺まがいの情報商材に手を出す

最後の落とし穴が「詐欺まがいの情報商材に手を出す」です。

最近Twitterをしててよく見かけるようになったのが、

相場が読めます!

この商材を買えば絶対に勝てますよ!

みたいなやつです。

当たり前ですけど、相場なんて誰にも読めないですからね。

金融のプロたちが何時間も分析をしてやっと利益をだせるのに、いち素人が勝てる理由はなんなんでしょうか?

まあ、仮に本当に相場を読めたとしましょう。

では、それをTwitterで公開する理由はなんでしょうか。

同じような行動をする人が増えれば、それだけその銘柄は上がる or 下がっていく。つまり自分が儲けられる利ザヤも減っていくはず。

…

だんだん謎が解けてきましたね。

せっかく「インデックスファンドの長期投資」という最強の初手ムーブにたどり着いたのに、こんな詐欺師もどきにお金を奪われるのは本当にもったいないです。

世の中にはいい情報発信者がたくさんいますが、それと同数、もしくはそれ以上に詐欺師もたくさんいます。

ぼくは

絶対に儲かりますよ!

という情報を見た時に、ある本の一節を必ず思い出すようにしてます。

君がこれから社会に出てお金を増やそうと思ったとき、これだけは知っておいてほしい3つのことをざっと書いておこう。

①宝くじは買わない

②マイカーもマイホームもいらない

③ウマい話は君のところにはぜったい来ない

人生は攻略できる

だまされてヒドい目にあうのは、中途半端に頭のいい人たちだ。自分に自信があると、「特別な自分には特別なチャンスがきて当たり前」と思ってしまうのだ。投資詐欺の世界では、こういうひとが一番のカモだとされている。

人生は攻略できる

悪徳営業マンにだまされて全財産を失うようなことにならないためには、どうすればいいだろうか。その鉄則はとてもシンプルだ。

ウマい話は、君のところにはぜったいこない。ほんとうにウマい話なら、自分で投資するに決まっているから。

だから、ウマい話はすべて無視すればいいのだ。

人生は攻略できる

この本は、今でもぼくの人生の大きな羅針盤になっています。

経済や日本の税システムに詳しい橘玲さんが、20代のためだけに書いたこの本。

20代なら必読の書です。

しょうもない詐欺師にだまされて、落とし穴に落ちちゃぜったいだめですよ。

まとめ:君はすごい!だけど油断しちゃダメ

ここまでの内容をまとめます。

- 20代でインデックス投資に気づけた君はすごい

- 複利を最大化できるから

- 元本割れの確率を最小化できるから

- だけど絶対に油断するな!

- 避けてほしい3つの落とし穴

- 高コスト高リスクのぼったくりファンドを選ぶ

- 市場の値動きに振り落とされる

- 詐欺まがいの情報商材に手を出す

- 日々淡々と、愚直に積み立てることこそ一番の近道

20代でインデックス投資に気づけた人は勝ち組か?

ぼくはこの質問の答えは”YES”でもあり”NO”でもあると思います。

なぜなら、あなたの旅はまだ始まったばかりだから。

ぼくは約3年間インデックス投資を続けてきましたが、まだまだ序盤も序盤だと思っています。

ここに来てまた一段と気を引き締め直し、ともに相場の荒波を乗り切っていきましょう。