20代で資産1,000万円は可能なの?

そのコツは?

こんにちは!らくーん(@raccoon__FIRE)です。

20代のサラリーマン投資家です。

ついにやりました。

個人資産1,000万円到達。

投資を始めて2年と4か月。Twitterとブログで記録を始めて1年と4か月。一つの中間目標としていた個人資産1,000万円を達成しました。

ここまで短いようで長かった…

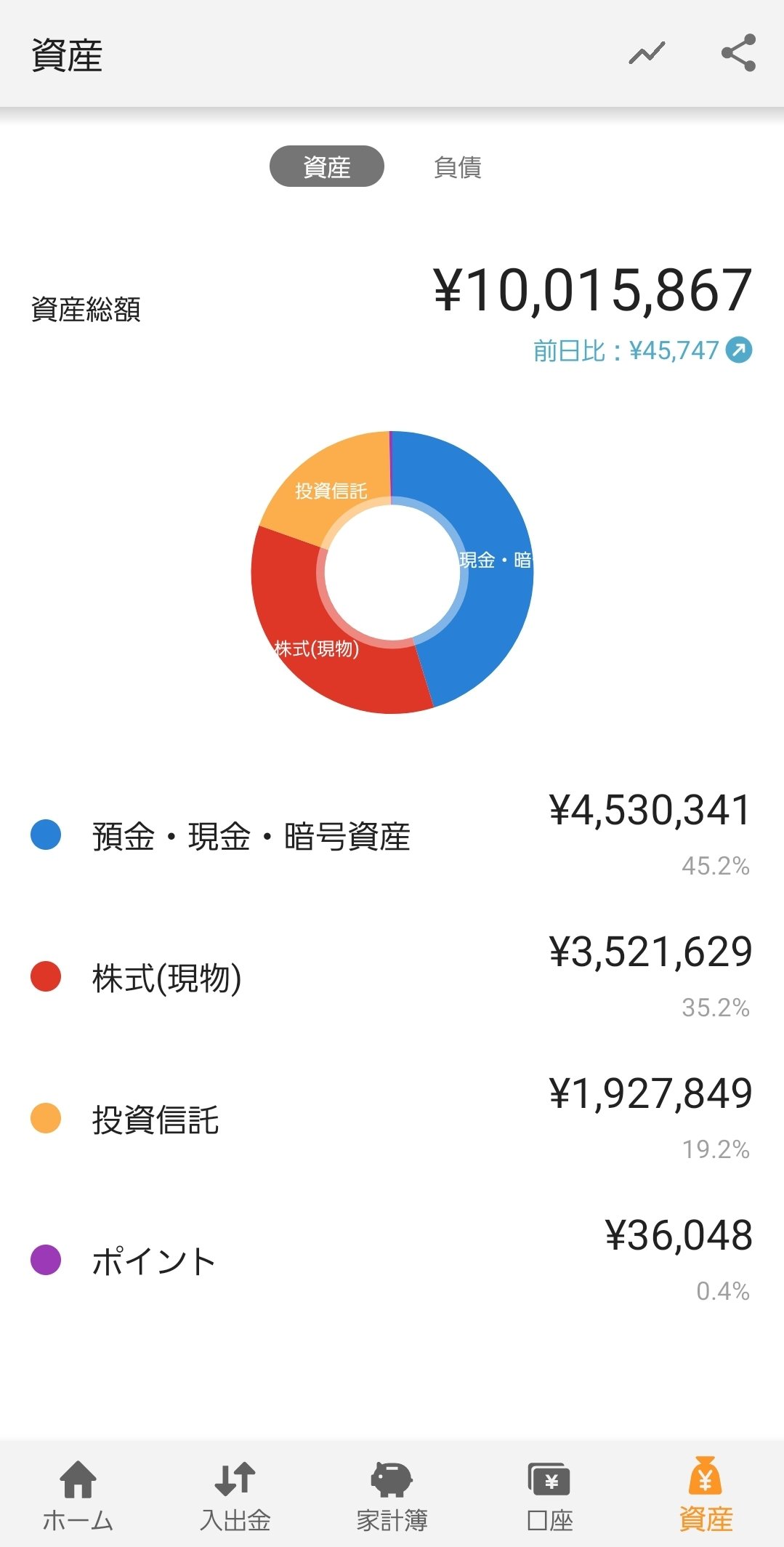

証拠として、2021.10.21時点のマネーフォワードのスクショもアップしておきます。

1,000万円と聞くと途方もないような数字に聞こえますが、基本的なルールさえ守って継続していけば、20代で達成することも決して難しくはありません。

この記事では、実際にぼくが20代で1,000万円を達成するためにやってきた3つのことについて書いていきます。

この記事を読むと分かること

- 20代で1,000万円貯めるためにやるべきこと

それではさっそく見ていきましょう!

20代で1,000万円貯めるためにやったこと3選

20代で1,000万円貯めるためにぼくがやったことは主に3つです。

- 支出を管理して最適化する

- 仕事を普通にがんばる

- 余剰資金はインデックスファンドへ

どれも聞き覚えのある、普通のことのように見えるけど…

順番に解説していくよ!

ぼくが1,000万円貯めるためにやってきたことは、いわゆる再現性の高い王道スタイルの攻略法です。

- 実家住みというアドバンテージがあったわけでも

- 修行僧のように倹約に努めたわけでも

- 副業で莫大な副収入があったわけでも

- 仮想通貨で一発当てたわけでも

ありません。

いわゆる普通のちょいホワイト系サラリーマンです。

そんな普通のサラリーマンでも、資本主義という社会のルールさえしっかりと理解し、落とし穴をさけ、やるべきことをコツコツ継続すれば、1,000万円は達成可能です。

それぞれ気を付けたポイントについてもう少し解説していきますね。

支出を管理して最適化する

まず初めにやったことは支出管理&最適化です。

FIREを目指す株クラ民には常識だね!

正直「支出の最適化」というワードは耳にタコができるほど聞いてきているので、飽き飽きしている人も多いと思います。だけど、やっぱり支出最適化というのはめちゃくちゃ大事で、避けては通れないのです。だからみんなが口をそろえて何度も唱えているのです。

もう一度言います。

支出管理はすべての基本であり、超重要です。

ここまで強調されるとちょっとうざったいですよね。すみません。

ところが、ここまで強調しても、実際に支出管理を徹底して継続できている人は少ないのが現状なんだと思います。

こんな風に言われると、こう思う人もけっこういるんじゃないのでしょうか。

支出の最適化が大事なのはわかったけど、具体的に何をしたらいいんだ…

この問題には、ぼく自身は主に3つの側面からアプローチしました。それが、

- 住居

- 車

- 保険

の3つです。

これらのコストを極限までけずることにより、固定費をかなり減らすことができました。

支出削減は大きいところから

支出管理の大原則は大きいところから削ることです。これも非常に有名な話で、Twitter上でも多くの人が発信していますよね。月々の出費の中で最も大きいのはなんでしょうか?これは、多くの人にとって住居費でしょう。

ここをがっつり削減できるかどうかが蓄財の難易度を大きく左右します。

ちなみに、ぼくは入社以来、家賃が月2万円弱の社宅に住み続けてきました。

これがかなり蓄財に大きなインパクトがあったと思います。

ざっと計算しただけで、社宅のおかげで年間80万円×4年=320万円ほどは得をしてきたと思います。

福利厚生…でかすぎる…

実家暮らしという最強の選択ができる人は、活用するのはかなり有効な手だと思います。運よく福利厚生が整っている会社に入れた人は、ぜひ福利厚生を活用しましょう。

都内で家賃月3万円程度で生活できれば、お金はあっという間に貯まっていくでしょう。

住居についてはこんなところでしょうか。

あとの2つ、車と保険についてですが、これは人によって「必要」「不要」がわかれる部分だと思います。

幸いにしてぼくは、

- 首都圏住みであること

- 趣味に車を使わないこと

- 家族がいないこと

- 現預金が十分にあったこと

などから、車も保険も不要と判断しました。

車は持たず、保険も掛け捨ての生命保険と最低限。ここらへんは住む場所や家族構成によってアレンジすべきですが、独身時代のぼくと同じような状況であれば車も保険も不要だと思います。

持つものは最小限!

ミニマリスト的な思考がFI民には好適。

それから、よく格安SIMや楽天経済圏なんかも節約の代表例として挙げられますが、ぼくは普通に3大キャリアのスマホを使っていました。もちろんやるに越したことはありませんが、上にあげた3つを減らす方が効果は大きいと思います。

まずは大きな蛇口をしめることから

これを意識するだけでも、ずいぶんと蓄財の難易度は変わってきます。

ぼくの場合、これを常に意識することによって1,000万円を達成することができました。

サラリーマンの資産形成は福利厚生ゲー

ぼくの住居費の例からも分かる通り、普通のサラリーマンの資産形成は正直福利厚生ゲーだと思います。

ぼくが27歳という早い段階で蓄財できたのは、間違いなく月2万円弱という破格の価格で社宅に住めたおかげですし、その他にも会社の充実した福利厚生は余すことなく活用してきました。

これらの福利厚生のパワーがなければ、間違いなく現段階での1,000万円の貯蓄は不可能でした。

ぼくの場合、結果的に「入った会社の福利厚生が良かった」というラッキーパターンですが、福利厚生を一つの軸に就職・転職活動をするのはアリだと思います。それほどまでに福利厚生の力は強力です。

節税が個人事業主に与えられた特権なのであれば、福利厚生の活用はサラリーマンに与えられた特権です。余すことなく活用していきましょう。

資産管理はマネーフォワードを活用

支出管理についてもう一つ。効率よく支出管理をするにはマネーフォワードを使うのがおすすめです。ぼくもかつてはアナログで家計簿をつけていたのですが、やはり時間と正確性の面で圧倒的にマネーフォワードに軍配が上がります。

マネーフォワードのいいところは他にもたくさんあります。

- 基本無料で使える

- UIが優れている

- 負債も管理できる

実際にぼくも無料版を約2年、有料版を約1年使っていますが、本当にストレスフリーに支出管理・ポートフォリオ管理ができています。

資産管理はストレスなく行いたいね!

自分の総資産が5秒でわかります。

基本的に無料版でも全然問題なく使えるのですが、口座の連携数が10を超えたタイミングで有料版を検討するのはアリだと思います。

月額500円という固定費がかかってしまうのは事実ですが、ぼくはそれよりもメリットの方が大きく感じています。

資産形成をガチる人はぜひ有料版のマネーフォワードプレミアムも検討してみてください。

仕事を普通にがんばる

2つ目にやったことは仕事を普通にがんばるです。

え、それだけ…?

うん。それだけ。

株クラでは意外と軽視されがちなのが、本業での労働だと思います。

もちろん成果が給料に直結する企業、いくら頑張っても年功序列で給料が上がらない企業、事情は様々だと思います。それでもぼくは本業には力を入れるべきだと思います。

会社はぼくらのお守りじゃない

当然ですが、企業というのは営利を出すことを目的としています。その効率的な手段として、「労働者との契約」という選択をとっています。

ということは、当然ですが会社側も「いらない人には早々に辞めていただきたい」という思考回路になります。

今現在の日本の雇用市場では、年功序列がまだしみついています。しかし、年功序列型の雇用をキープできる企業も年々少なくなっており、その会社がいつジョブ型の人事制度に移行するかは分かりません。その社会の不可逆な流れは名著「LIFE SHIFT」の中でも予期されています。

株クラでは、

一生窓際でいいわ!

みたいな人がたまにいますが、正直正気かな?と思います。

なぜ会社が窓際のあなたをいつまでも面倒見てくれる義理があると思うのでしょうか?

ぼくは別に会社のことが大好きではありませんが、会社の求める水準には最低限応えるようにしています。

そして、万が一会社から愛想をつかされたときでも

- 数年間働かなくても生きていけるだけの資産

- 労働市場に投げ出されても通用するスキル

を用意して、常に牙を磨き続けたいと思います。

副業で独立!!は難しい

もう一つ、仕事を普通にがんばる理由としては、

副業で独立するぞ!!

というのはかなり難易度が高いからです。

ぼくも副業の一環として、ブログを始めました。最初のころは

ブログをコツコツ続けて、いつか会社員をやめるくらいに育ったらいいなぁ…

と夢を見ていました。

しかし、1年以上続けても目は出ず。月1万円なんて夢のまた夢です。

もちろんぼくの作業量やセンスが足りないというのもあるかもしれません。だけど、それを加味しても自分の力でお金を稼ぐというのは思った以上に難しい…

単純に趣味の延長として続けていくにはいいかもしれませんが、ブログ一本で生計を立てていくというのはかなり本腰を入れなければなりません。

ブログの世界も甘くないのね…

ブログで成功している人のほとんどは、ブログに何百、何千という時間をかけています。ぼくももちろんブログを書くこと自体は好きですが、そこまでも膨大な時間は割けません。

それよりも、本業にしっかりと腰を据えて取り組み、本業の方で収入アップを狙った方が現実的だと思いました。

普通のサラリーマン投資家にとって、やはりメインとなるのは本業収入からの入金です。

リスク分散のために収入の複線化も大事ですが、まずは本業で太い幹を育てることが先決だと思います。

余剰資金はインデックスファンドへ

最後のポイントは余剰資金はインデックスファンドへただちに投入したことです。

普通のサラリーマンにとって、インデックス投資がもっとも再現性が高く、着実に資金が増やせる手段だと思います。

事実、ぼくは投資を始めて以来、少額のビットコインを除くとすべての資金をインデックスファンドへ投入しています。

20代のインデックス投資において大事になるポイントは2つだと思っています。

- 長期・分散・低コストを守る

- 何があっても市場から撤退しない

長期・分散・低コストを守る

まずは何といっても大事になるのは「長期・分散・低コスト」の三原則です。

長期投資をしている人であれば一度は聞いたことがある言葉だと思いますが、これは本当に大事だと思います。

ぼくが投資を始めたのは2019年の6月ですが、きっかけとなったのは水瀬ケンイチさんの「お金は寝かせて増やしなさい」という本でした。

この本の中では、「長期・分散・低コスト」の重要性が超わかりやすく書いてあります。ぼくも投資の知識ゼロからこの本を読み始めましたが、漫画なども交えてあったので内容はスッと頭に入ってきました。

これから長期で資産形成を始めようとしている20代投資家には圧倒的におすすめの本です。

投資の大原則は、

リスクは最小限に、リターンは最大化する

です。

この目的を達成するために大事なのが「長期・分散・低コスト」というわけですね。

ちなみに、世界一の資産運用会社バンガードも「長期・分散・低コスト」の重要性を説いています。

リスクとリターンの関係、現代ポートフォリオ理論についてもっと深く学びたい!という奇特な人は下記の本がおすすめです。小難しいファイナンスの話をかなり分かりやすくかみ砕いて解説してくれています。

これを読めば、「なぜインデックス投資が最適なのか」自信を持って答えられるようになります。

「暴落時でも慌てないための理論」を武装することができるのでおすすめです。

根拠が分かると自信を持って投資できるね!

少しとっつきにくい内容だけど、時間がある人はぜひ!

何があっても市場から撤退しない

もう一つ大事なことは、何があっても市場から撤退しないということだと思います。

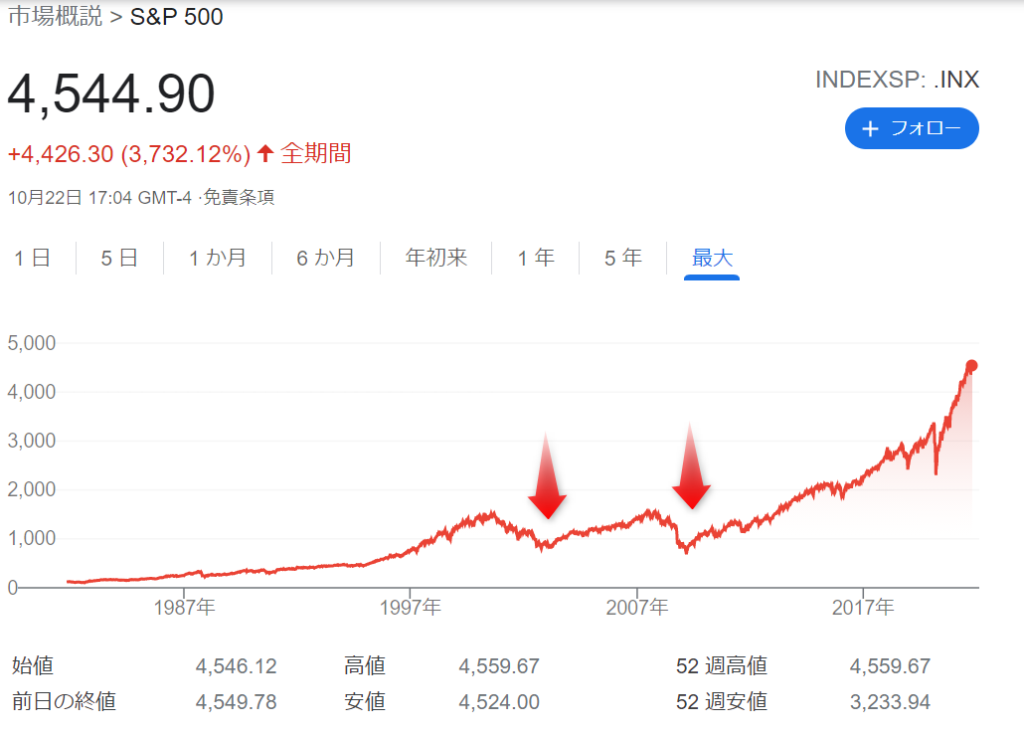

最近では絶好調の米国株式ですが、過去を見ると報われなかった時代があることが分かります。

S&P500は長期で見ると右肩上がりのチャートを描いてきましたが、上図の↓部分で撤退してしまっていたら含み損になっていた可能性は十分に考えられます。

含み損になってもあきらめずガチホし続けることが大事なんだね。

インデックス投資家の真の力が試されるのは暴落時。

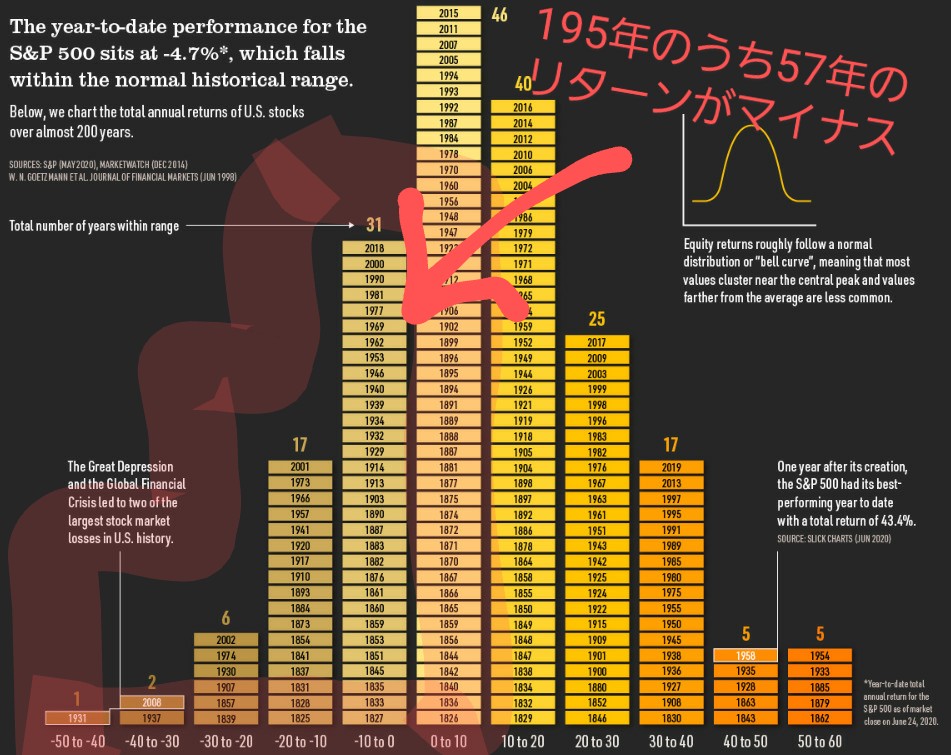

さらに言えば、S&P500の過去195年間のデータを見ると、うち57年がマイナスリターンであったことが分かります。

いくら強い米国株式といえど、ずっと今のようなリターンが続くわけではないのです。

株式投資でいう「リスク」とはいわゆる振り子のようなものですから、プラスに大きく振れればそれだけマイナスに振れる可能性があるということです。生活防衛資金は必ず用意し、ゆとりのあった投資計画を立てましょう。

まとめると、

- S&P500に長期投資しても報われないこともある

- しかし、暴落局面さえ耐えきれば報われる可能性の方が高い

- 万が一長い暴落局面に直面したことを考え、生活防衛資金を用意

というのがぼくが守り続けている投資方針です。

まとめ

ここまでの内容をまとめていくよ!

- 20代で1,000万円達成するためにやってきたこと3つ

- 支出を管理して最適化する

- 仕事を普通にがんばる

- 余剰資金はインデックスファンドへ

- お金のルールをしっかり学び、コツコツ継続すれば1,000万円は難しくない!

ここまで、ぼくが20代で1,000万円達成するためにやってきたことを紹介してきました。

難しそうですか?それとも、案外そんなことか!という感じだったでしょうか。

常に学び続け、情報をアップデートすること。目標に向かって意志をもってやり抜くこと。この2つさえできれば、1,000万円という数字は全然難しくないと思います。

次のぼくの目標は20代のうちにリスク資産1,000万円です(現在550万円)。経済的自立を達成するためにはまだ道半ばです。これからも長期目線を忘れず、コツコツ頑張っていきたいと思います。

以下は関連記事だよ!

それでは、らくーんでした。また!