貯蓄を少しでも増やして、投資資金を増やしたい…

でもお金の貯め方がわからないなぁ…

こんにちは!らくーん(@raccoon__FIRE)です。

20代のサラリーマン投資家です。

投資家の皆さんであれば、誰もが「貯蓄を増やして投資資金を増やしたい!」と考えますよね?

インデックス投資家にとって、安定した入金力は資産を拡大させるための大きな武器になります。

誰しもが、できることなら

「なるべく効率よく」「だけど無理せずに」お金を貯めたい!

と思うはずです。

ぼくは現在入社4年目のサラリーマンですが、

そこで今回は、「独身サラリーマンのぼくが、入社3年で500万円貯めた3つのコツ」を紹介していきます。

再現性も高い方法なので、同じような20代独身サラリーマンの方は「無理なく」「効率的に」資産形成ができるはずです。

最後までしっかり読んでいってくださいね!

この記事を読むとわかること

- 普通のサラリーマンが入社3年で500万円貯めたコツが分かる

- 「無理なく」だけど「効率的に」お金を貯める方法が分かる

それではさっそく見ていきましょう!

結論:3つの固定費を意識せよ!

結論から先に書きます。

ぼくが500万円貯めるために意識したのは、3つの固定費です。

- 住宅

- 車

- 保険

これらのコストを極限まで落とすことにより、入社3年で500万円を達成しました。

ツイートには「楽天経済圏」「投資」のことも書いていますが、本当に大事なのは「住宅」「車」「保険」です!

500万円貯金できたのは収入が高いから?

ちょっと待って!

ほんとにそれだけで3年で500万円なんていけるの?

給料が高いんじゃない?

ぼく自身、給料はそこまで高くない普通のサラリーマンだよ!

こういう話をすると、

それは給料がいいからだ!

とツッコミを入れたくなる人もいるかと思います。

実際、ぼくがもらっているお給料は「安くはないレベル」つまり「中の上」くらいだと思います。

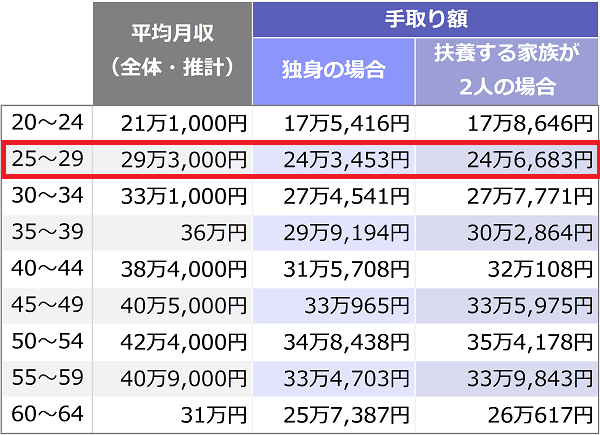

それを証明するために、2019年7月~2020年6月までの年間の給与・賞与の平均を調べてみました。

ね?そんなに高くないでしょ?

入社3年目時点でのぼくの平均給与は、約23万円でした。

一方で、世間一般のサラリーマンの平均の給与を調べたところ、25~29歳の月の平均手取り額は「24万3,453円」でした。

なので、給与だけ見たらそこまで高くないです。むしろ平均より下です。

賞与については、約57万円とそこそこはもらえています。

ぼくが働いているのは典型的な日系大企業なので、もしかしたら賞与だけはけっこういいほうなのかもしれません。

しかし、それにしたってべらぼうな額をもらっているわけではありません。

ほんとにフツーのサラリーマンなんだね…

というわけで、「ぼくの給料はたいしたことない」ことが分かっていただけたかと思います。

3つの固定費はどうやって減らしていく?

話を戻します。

いよいよ本題の、「どうやって固定費を削減して、500万円の貯蓄を達成したか」を説明します。

気を付けるべき固定費は3つで、

- 住宅

- 車

- 保険

です。

収入の低い20代のうちは、これら3つが家計に与えるインパクトはとても大きいです。

住環境や家族構成、車による通勤の有無など条件は人によってさまざまですが、無駄のないようにこれらの固定費を最適化させましょう。

具体的にひとつずつ見ていこう!

住宅

なんといっても、まず見直すべきなのが住宅です。

住宅を見直すべき理由は3つあります。

- 固定費の中で一番大きい

- 見直したときに得られる節約効果も大きい

- 会社の福利厚生を活用しやすい

20代の独身サラリーマンにとって、大きい家・豪華な家は必要ありません。

そういう家に住んでしまったら、若いうちから資産形成はできないと考えましょう。

ぼくにとって若いうちの住居は重要なものではなく、むしろ未来に家族と広い家で暮らしたいと思います。

今贅沢しないで未来の自分に託すんだね!

家賃は一般的に「収入の3割以内に収めるといい」と言われていますが、3年で500万円を達成するにはその目標設定では不十分です。

そこでぼくが強くおすすめするのが、

- 実家に住む

- 会社の寮・社宅に住む

の2つです。

実際にぼくは社宅で4年間暮らしていますが、そのおかげで資産形成を加速させることができました。

ざっと計算しただけでも、

の差が出るほどです。

「実家に住む」と「社宅に住む」のそれぞれのメリットや特徴について、もう少し詳しく解説していきましょう。

実家に住む

「実家に住む」は、説明不要ですが資産形成の世界においてはチートです。

家にお金を入れていない限りは、実質家賃がタダになるので、これほどまでに恵まれた環境はないです。

でも、世間体が気になるよ…

中には「でも世間体が…」などと気にする人もいるかもしれません。

そのあたりはお金とトレードオフなのでなんとも言えませんが、仮にぼくに「実家に住む」という選択肢があったとしたら間違いなく住みます。

それくらい、家賃が0になるというのはかなりのインパクトを与えます。

会社の寮・社宅に住む

「会社の寮・社宅に住む」は、かなり現実的かつ有効な選択肢です。

ぼくが500万円を貯めたのも、運よく好条件の社宅に入ることができたからだと思っています。

寮・社宅のメリットは大きく3つあります。

- 一般の物件と比べて、家賃がかなり安い

- 給与天引きなので所得税の節税になる

- 食堂付きの寮・社宅なら食費も節約できる

ちなみにぼくが住む社宅の月の家賃は約2万円とかなり破格です。

首都圏で2万円は他じゃ正直ありえない…

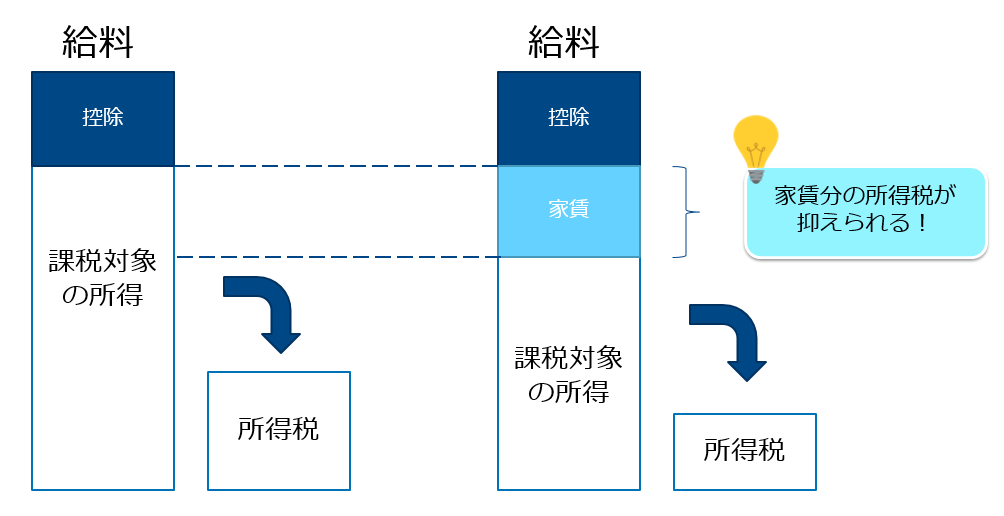

さらに家賃は給与天引きなので、所得税も減らすことができています。

これについてもう少し分かりやすく図で説明すると、このような感じです。

月々の給料から家賃がすでに控除されているため、課税対象となる所得も減ります。

その結果、所得税も抑えられるということです。

会社の寮・社宅は、資産形成の大きな味方です。

ぼくが3年で500万円達成できたのも、8割近くは住宅のおかげといっても過言ではないです。

まずは会社の福利厚生を隅々まで確認し、寮・社宅があれば是非活用しましょう。

車

2つ目に見直すべき固定費は車です。

- 税金・駐車場など維持費がかかる

- 首都圏の場合は公共交通機関で十分

- カーシェアリングなどのサービスが充実

ぼくは今年で社会人4年目ですが、車は持っていません。

ぼくが車が不要だと思う理由はたくさんあります。

- 維持費がかかる

- 移動は電車・バスで十分

- 独身なので乗る機会がない

- レンタカーやカーシェアで十分

- そもそも車に興味がない

いろいろと理由はありますが、「3年で500万円」という目的達成のためには不要という結論にたどり着きました。

とはいえ、地方に住んでいる人は

車がないと生活していけないよ!

というケースも多いと思います。

その場合には、車は「必要なコスト」と割り切って考えましょう。

コストであることには変わらないので、それを最小化するように努めることが大事です。

購入する車は中古車で済ませるなど、どこかで妥協点を見つける必要があるでしょう。

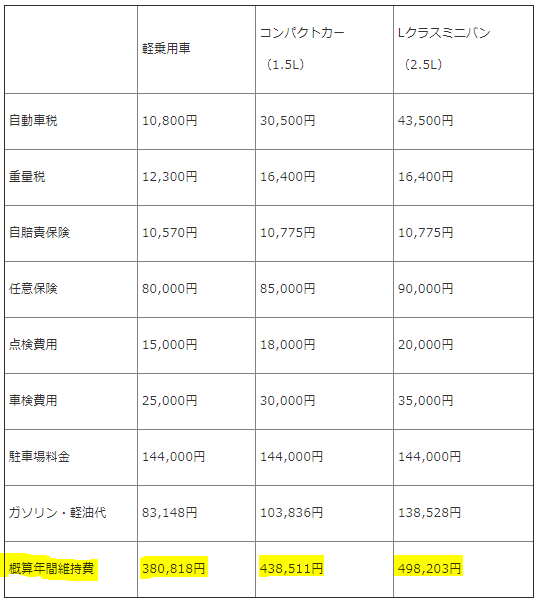

下の表をご覧ください。

この表は、1年間にかかる車の維持費を概算したものです。

だいたいですが、車は持っているだけで40万~50万円程度の維持費がかかります。

もちろんこれは維持費ですので、最初に購入するにはもっと大きな金額をすでに支払っているはずです。

ぼく個人の感想ですが、都心部に住んでいる限りは、車にそれだけの価値はないと思っています。

個人の価値観によるけど、車はかなりお金がかかることは覚えておかなきゃね!

保険

3つ目に考えるべき固定費は保険です。

保険を見直すべき理由も大きく3つあります。

- 医療保険は国の制度が充実

- そもそも20代は病気リスクが低い

- 個人年金などの投資商品は利回りが悪い

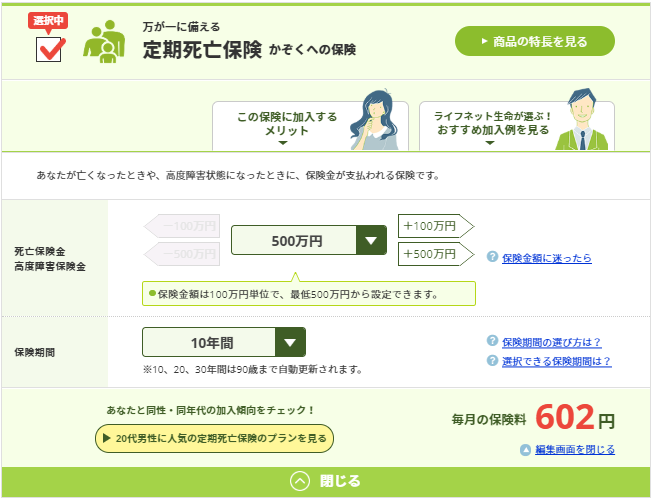

保険については不必要なものには加入せず、本当に必要なものだけをシンプルに選んでいます。

ぼくが加入しているのは掛け捨ての死亡保険のみです。

ライフネット生命などのネット保険であれば、月々600円程度で500万円の死亡保険に加入することができます。

正直、20代独身サラリーマンの保険はこのくらいシンプルでいいと思っています。

20代の健康なサラリーマンにとって、医療保険は「不利なギャンブル」でしかないからです。

保険の仕組みは「不幸の宝くじ」です。

『知らないとヤバいお金の知識』が盛りだくさんの本はこちら。

また、ぼくが特に気を付けなければいけないと思っているのが保険会社からの勧誘です。

ぼくも会社員になってから、3度ほど保険の勧誘を受けました。

どの勧誘も、”お得な”医療保険や個人年金などの商品をお勧めするものでした。

ところが、よくよく金融の知識を身に着けてから商品内容を見返してみると、かなりぼったくりに近い内容のものもありました。

当然ですが、向こうは商売で話を持ってきます。ボランティアではなく、販売員も生活が懸かっています。

基本的には、向こうに利益がある話と考えてよさそうです。

なので、あまり親しくない保険の販売員には不用意に近づかないようにしましょう。

「お金を増やしたければ銀行に近づくな!」と言っていた山崎元さんの主張と同じ論理です。

また、その販売員の高い給料はどこから出ているでしょうか?よく考えるべきです。

少し考えれば、人件費のかからないネット保険の方が保険料が低いことは火を見るよりも明らかです。

保険についてはしっかりと自分の経済状況を踏まえたうえで、信頼できる人に相談して判断を下しましょう。

罠にかからないように正しいマネーリテラシーを!

まとめ

今回の内容をおさらいしていくよ!

- 3年で500万円貯めるためには、3つの固定費を徹底的に削減する!

- 3つの固定費は「住宅」「車」「保険」

- 「住宅」は実家 or 会社の寮・社宅がおすすめ!

- 「車」は都心部に住んでいる人には不要!

- 「保険」はシンプルな掛け捨ての生命保険を選ぼう!

3つの固定費を自分の暮らしに合わせて最適化させ、資産形成を加速させていきましょう!

以下は関連記事だよ!

マネーフォワードプレミアムで支出の見える化をして、固定費をコントロールしましょう。

ふるさと納税もサラリーマンができる有効な節税の一つです。

20代独身サラリーマンにおすすめの返礼品を紹介しています。

普段「本当にいい!」と思ったものしか買わない倹約家のぼくですが、そんなぼくが2020年買ってよかった商品ベスト5を紹介しています。

それでは、らくーんでした。また!