バンガードの4つの基本原則って何?

こんにちは!らくーん(@raccon__FIRE)です。

20代のサラリーマン投資家です。

突然ですが、あなたは「バンガードの4つの基本原則」を知っていますか?

説明不要かもしれませんが、「バンガード」とはアメリカにある超大手の資産運用会社です。

そのバンガードが個人投資家向けに資産形成のコツを紹介しています。

「日本の投資家の皆さまが成功する投資家になるためのバンガードの4つの基本原則」略して「バンガードの4つの基本原則」です。

※2021年4月4日追記

2021年2月28日、バンガードジャパン撤退に伴い、上記リンクは現在見られなくなっています。

英語版「Vanguard’s principles for investing success」は現在でも閲覧可能です。

バンガードが

- 個人投資家のために

- 投資のエッセンスを抽出し

- 分かりやすく紹介

をしてくれていますので、これを活かさない手はありません。

インデックス投資家なら絶対に知っておくべきポイントが紹介されていますので、この記事で要点を抑えつつ、分かりやすく解説をしていきます!

この記事を読むとわかること

- バンガードの「4つの基本原則」が理解できる

- 個人投資家が気を付けるべきポイントが分かる

- 「4つの基本原則」を利用して、自分のポートフォリオを見直せる

それではさっそく見ていきましょう!

バンガードのベースとなる理念

まずはバンガードのベースとなる考えから理解しましょう。

「バンガードの4つの基本原則」のベースとなる考えは以下の通りです。

投資方針には一貫して流れる重要なテーマがあります。

それは――「投資家の皆さまがコントロールできることに注力してください」ということです。

Vanguards-Principles-for-Investing-Success-JP.pdf

つまり「コントロールできないものを知り、コントロールできることに注力せよ!」というメッセージです。

バンガードは、コントロールできないものの例としてこのようなものを挙げています。

コントロールできないものの代表例

- 市場

- 株価

- 経済

これらは個人の力が及ばないものであり、個人投資家がコントロールできるものではありません。

にも関わらず、多くの投資家がそれらをコントロールしようと躍起になっています。

個人投資家にとって大事なことは、「自分が制御をできる範囲」で努力をすることです。

では、「ぼくたち個人投資家がコントロールできる要素」とは何でしょうか?

バンガードの4つの基本原則に従って、順に見ていきましょう。

バンガードの4つの基本原則のポイントは?

「市場」とか「経済」はコントロールできないもの。よくわかったよ!

じゃあ具体的にどうすればいい?

それを説明しているのが、バンガードの4つの基本原則だよ。

さっそく見ていこうか!

バンガードは4つの具体的なアクションを個人投資家に提案しています。

- 目標

- バランス

- コスト

- 規律

の4つです。

それぞれについて見ていきましょう。

目標

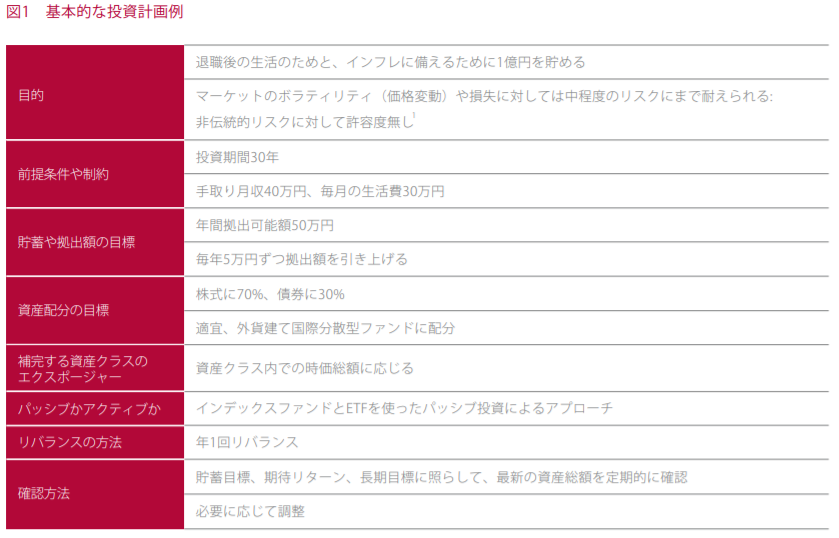

まずバンガードは、「明確で適切な投資目標の設定をせよ!」と述べています。

具体的にはこれらの要素を考える必要があります。

- 投資の目標

- 家庭環境

- 拠出額

- 資産配分

- リバランス方法

下の図はバンガードが例として挙げている投資計画です。

より具体的に説明をします。

例えば、ぼくのような働き盛りの26歳のサラリーマンが投資をするのと、65歳の退職したサラリーマンが投資をするのでは、そもそもの「目的」「投資年数」「投資金額」「リスク許容度」などすべてが異なります。

投資は100人いれば100通りの投資方法があり、絶対に成功する投資法など存在しません。

また、「明確で適切な目標」がないと、その時々の流行りものや不要な投資商品の購入につながり、「高値で買って安値で売る」という非効率な投資行動につながりかねません。

自分の「リスク許容度」や「入金力」を考慮して、実現できそうな投資目標を設定することが重要です。

- 人により投資方法はさまざま

- 「なんのために投資をするか」を明確に

- リスク許容度を把握し、実現性の高い目標設定を

バランス

2つ目のポイントがバランスです。

バンガードは、「幅広く分散しているファンドに投資し、適切な資産配分を」と主張しています。

冒頭で触れた「個人投資家がコントロールできる部分」の一つがこの「バランス」です。

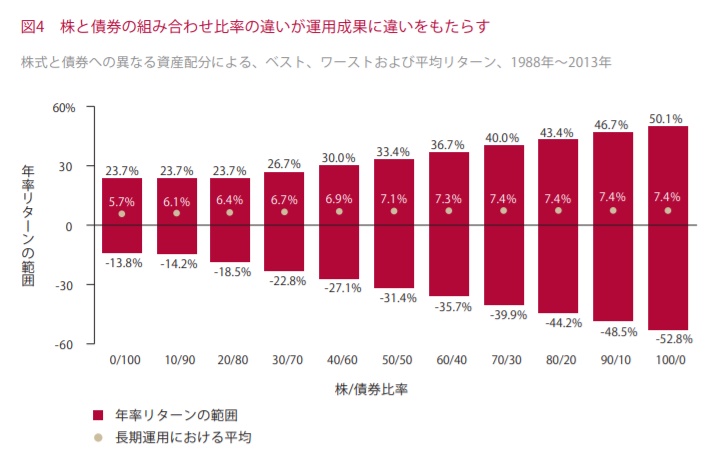

バンガードは「資産の配分」を非常に重視しており、「株式や債券、その他の投資対象の組入れ割合によって、そのポートフォリオのリターンとボラティリティ(変動性)はほぼ決まる」と述べています。

ファンドの成績よりも「資産をどういう割合で持つか」が大事!

具体的な例を見てみましょう。

下の図は、株式と債券の二つの保有割合を変化させたときの、リスクとリターンの変化を示しています。

株式100%だと、25年後には資産が半分近くになることもあるんだね。

このように同じ商品の組み合わせでも、保有する割合次第でリスク・リターンは変わります。

幅広い銘柄への分散投資は、リスクを抑えるために有効な手段です。

また、「市場ではどの資産クラス(株式・債権・REITなど)が一番伸びるかはわからない」ということもポイントです。

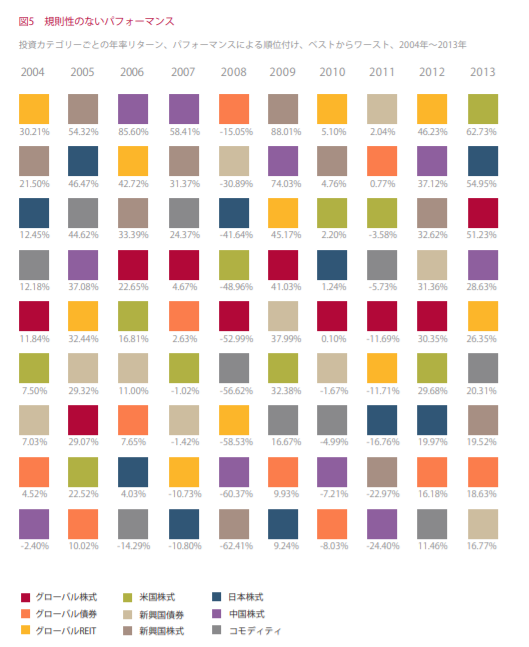

下の図をご覧ください。

左から順に各資産クラスのパフォーマンスを追ってみると、2004~2013年にかけてずっと優れたパフォーマンスを残していた特定の資産クラスはないことが分かります。

今絶好調の米国株式(緑色)も、年によって順位がバラバラだね。

ずっと最強!っていう資産クラスは当然ないんだねぇ。

各資産クラスの投資成績に規則性はなく、予測は不可能なのです。

「将来的にどの資産クラスがのびるか」を知ることは不可能なので、市場に手広く網目を張っておきましょう。

このように、入れ替わり立ち代わりのトップパフォーマーの利益を受けるためにも、幅広い分散投資は重要であることが分かります。

- 「資産の配分・割合」が運用成績のほとんどを決める

- 幅広い資産クラスに分散し、リスクを下げるべし

- どの資産クラスが優れたパフォーマンスを残すかはわからない

コスト

3つ目のポイントはコストです。

バンガードの主張は「コストを最小化せよ」です。

シンプルですがきわめて大事なことです。

もう少し具体的に説明しましょう。

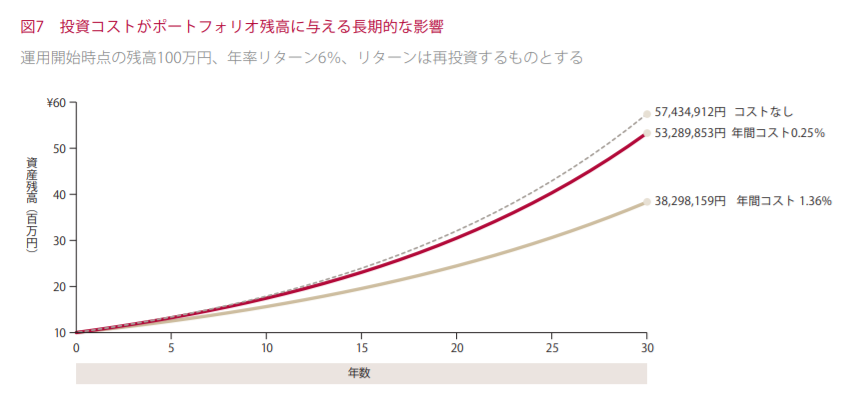

こちらの図は、

- 元本1,000万円

- 年率リターン6%

という想定のもと、

- コストなし

- 年間コスト0.25%

- 年間コスト1.36%

というコストの異なったファンドでの運用成績を比較したものです。

1%弱という一見わずかに見えるコストの差でも、30年後には2,000万円近くの差がついています。

コストが運用成績に与える影響ってやっぱり大きいんだね!

また、「コストが高いファンド=好成績を残す」というわけでは必ずしもありません。

むしろその逆で、「コストの低いインデックスファンド」に「ほとんどのアクティブファンド」は勝てないというデータもあります。

インデックスファンドは手数料の面でアクティブファンドを上回っているので、運用益でそれを覆すのは難しいからです。

「コスト」は個人投資家が意識しなければならない重要なものの一つです。

- コストは運用成績に大きな影響を与える

- コストは個人でコントロールが可能

- 「コストが高いファンド=好成績を残す」とは限らない

規律

4つ目のポイントが「規律」です。

長期の資産形成においては、「規律ある長期的な視点を持つ」ことが大事です。

特に「目標」で定めたアセットアロケーションを守り続けることが、長く株式市場に居座り、安定したリターンを生み出すことにつながります。

「定期的なリバランス」はそのもっとも有効な手段です。

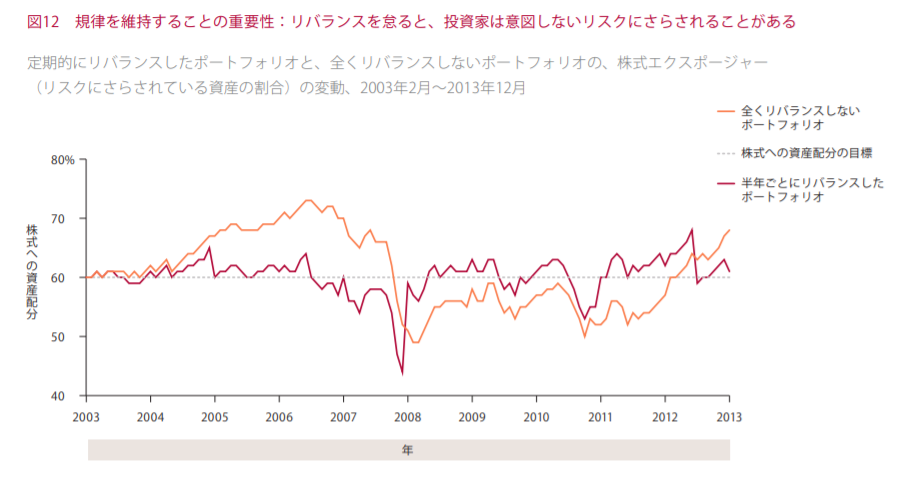

上の図は、「まったくリバランスをしないポートフォリオ」と「半年ごとにリバランスしたポートフォリオ」の比較です。

どちらも株式6割、債券4割の保有比率を目標として運用を開始しています。

「まったくリバランスをしないポートフォリオ」では、一時的に株式の割合が75%近くになり、思わぬリスクに長期間さらされていたことが分かります。

これじゃあ下落相場に耐えられないかも…

定期的なリバランスを怠ってしまうと、株価の大幅な下落に直面した時に、大きく含み損を抱えてしまう可能性があります。

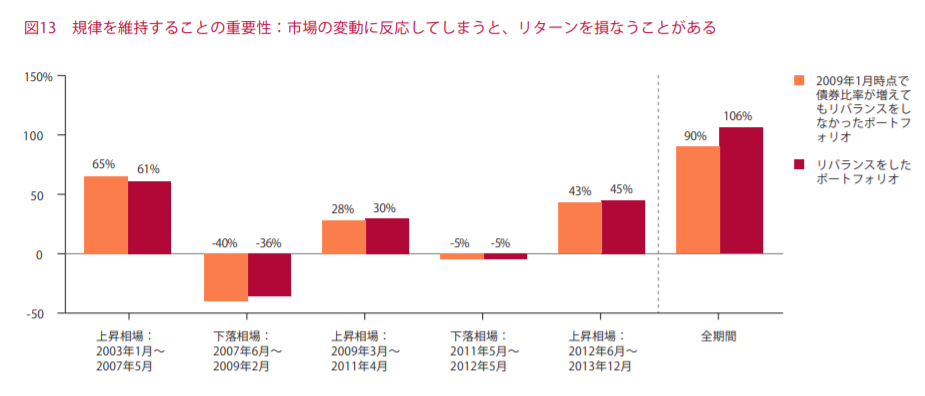

また、リターンの面でもリバランスは効果的です。

定期的にリバランスをしているポートフォリオでは、上昇相場でのリターンが小さい代わりに、下落相場でのダメージも少なくなります。

これは、「株価が高いときに株式を売り、株価が安いときに株を買う」という合理的な投資行動がリバランスを通じてできるからです。

結果として、期待リターンも「リバランス有」の方が高くなっています。

このように、感情に左右されず、最初に決めた投資行動を守っていくことが個人投資家にとって有効です。

- 「リバランス」はリスク管理に効果的

- 最初に決めた規則を守り切ることが大事

- ノイズや感情をできるだけ排除するよう努めよう

4原則を自分のポートフォリオに当てはめる

よーし!

4原則を理解したから、ぼくのポートフォリオに当てはめてみよう!

4原則について理解が深まったところで、実際にぼくのポートフォリオに当てはめてみました。

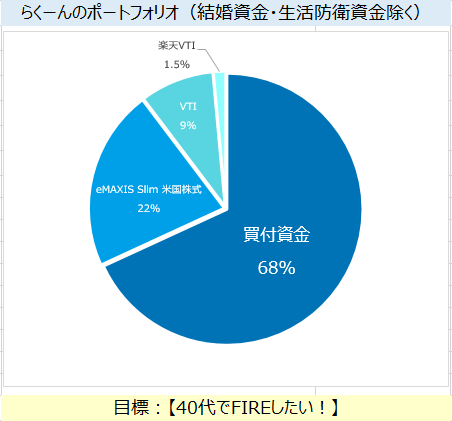

下の円グラフは、結婚資金と生活防衛資金を除いた僕のポートフォリオです。

自己評価

自己評価はざっくりこんな感じです!

| 項目 | 目標 | バランス | コスト | 規律 |

|---|---|---|---|---|

| 自己評価 | × | × | 〇 | △ |

それぞれの項目について、もう少し詳しく解説を入れます。

目標:×

目標の自己評価は×です。

「40代でFIREしたい!」という目標はざっくりとしすぎですので、「期間」と「金額」についてより具体的な設定が必要です。

- 何のために投資をするか

- いくら必要か

- どのくらいの期間か

- 月の拠出額はいくらか

- 資産配分はどうするか

少なくともこのあたりについてはもっと考えていく必要がありそうです。

バランス:×

バランスについての自己評価は×です。

今のぼくのポートフォリオは、「株式32%:現金68%」かつ「米国株100%」です。

これではお世辞にも「広く分散されている」とは言えませんね。

バンガードの基本原則に従うのであれば、

- 全世界株式のファンドを買う

- 債券など他の資産クラスのファンドを買う

ことも選択肢に上がってくるかと思います。

コスト:○

コストについての自己評価は○です。

ぼくが所有している投資信託・ETFは、どれも極めて低コストなものです。

投資を始める際コストにはかなり気を使っていましたので、これについては問題なさそうです。

規律:△

規律についての自己評価は△です。

というか、目標のところで資産配分を決めていないので”評価不能”というのが正しいのかもしれません。

今まではとりあえず米国株100%でつみたてNISAを続けてきましたが、分散が十分ではないかもしれないと感じました。

目標を設定し、自分なりの規律を再構築したいと思います。

今後の優先事項

自己評価から見えてきた今後の方針はこんな感じです!

- 投資をする目標を設定しなおす

- 資産配分を決める

- 規律を守ってつみたてる

- 定期的にリバランスをする

当面はこの優先順位で考えていきたいと思います。

(2020.8.27追記)

これらの方針にのっとって、自分の投資ルールを見直しています。

こちらの記事も参考にしてみてください。

まとめ

ここまでの内容をおさらいしていくよ!

- まず「コントロールできるもの・できないもの」を知るべし

- その中でも「コントロールできるもの」に注力せよ

- コントロールできるものは4つ

- 目標

- バランス

- コスト

- 規律

- 4原則を自身のポートフォリオに当てはめて弱みを改善しよう!

投資の基本・基礎をしっかりと見直して、資産形成を加速させていきましょう!

それでは、らくーんでした!また!