マネーフォワードプレミアム(有料版)が気になるけど、お金の無駄なんじゃなないかな?

デメリットはないの?

こんにちは!らくーん(@raccoon__FIRE)です。

20代のサラリーマン投資家です。

家計改善に「マネーフォワード ME」というアプリを利用している方は多いのではないでしょうか?

銀行口座やクレジットカードを登録しておくだけで、自動で家計簿をつけてくれる優れものです。

無料版でも十分高性能なのですが、ぼくは6か月間プレミアムサービスを使ってきました。

実際に半年間利用してきて、さまざまメリット・デメリットを感じましたので、リアルな使い心地や感想をレビューしていきたいと思います!

この記事はこんな人におすすめ

- マネーフォワードプレミアムの利用を検討中だ

- マネーフォワードプレミアムはお金の無駄か知りたい

- マネーフォワードプレミアムのデメリットを知りたい

それではさっそく見ていきましょう!

結論:無駄ではないが、デメリットもある

結論から言うと、

ということです。

サービスなので、メリットもあればデメリットもあるのが当然だね。

実際にどんなデメリットがあるんだろう?

世の中の商品やサービスには、いい点もあれば悪い点もあります。それ自体は当然のことです。

マネーフォワードプレミアムにも、当然メリットとデメリットがあります。

マネーフォワードプレミアムは使いやすく、優れたサービスなのでぼくも半年間愛用していますが、しっかりとデメリットも認識しておくことが大切です。

では、具体的にどんなデメリットがあるのでしょうか?

さっそく見ていきましょう。

マネーフォワードプレミアのデメリット3つ

マネーフォワードプレミアムには大きく3つのデメリットがあります。

- 毎月500円の固定費がかかる

- すべての機能を使いこなすのは難しい

- すべての人が必ず家計改善できるわけではない

それぞれについて、詳しく見ていきましょう。

毎月500円の固定費がかかる

マネーフォワードプレミアムのサービス利用料は、契約方法によって異なります。

| 契約方法 | 料金(月額プラン) | 料金(年額プラン) |

|---|---|---|

| Web版 | 500円 | × |

| iOS版 | 480円 | 5,300円 |

| Android版 | 500円 | 5,500円 |

一番お得な契約方法は、AppStore経由でiOS版のアプリから年額プランを契約することです。

こうすることで、最大で年間700円お得に契約することができます。

しかし、認識しておくべきなのはマネーフォワードプレミアムは紛れもない「固定費」だということです。

ぼくはこのブログで資産形成についてさまざまな記事を書いていますが、すべての基本は、

これに尽きると思っています。

節約するために固定費をあげるということは、ある意味矛盾した行為です。

この不等式が成り立たないならば、マネーフォワードプレミアムにあえて契約する必要はありません。

ですので、以下に当てはまる人はあまりマネーフォワードプレミアムのメリットを感じることができないかもしれません。

- なんとなくの理由でプレミアムへの移行を考えている

- 家計改善に取り組むつもりはない

逆に言えば、

払った分のお金は回収したい…!

と燃える人にとっては、とてもいい選択になると思います。

プレミアム版には、家計改善をサポートするためのさまざまなツールが整っているからです。

それでは、次のデメリットを見ていきましょう。

すべての機能を使いこなすのが難しい

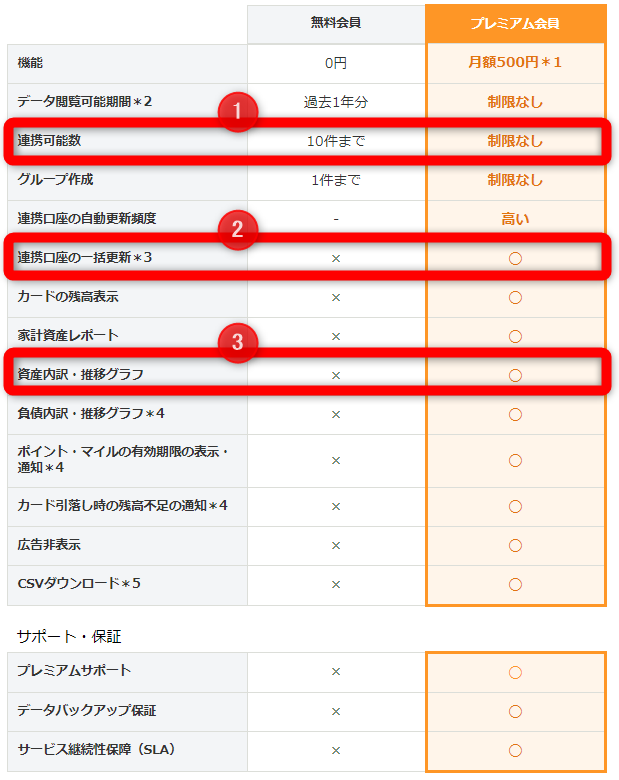

マネーフォワードプレミアムを契約すると、さまざまな機能を使うことができますが、正直そのすべてを使いこなすことはかなり難しいです。

マネーフォワードプレミアムの機能はこれだけあるのですが、ぼくが普段から使っていて、なおかつ便利だなと感じるのは赤枠の3つくらいです。

なので、この3つにそこまで魅力を感じない人には、あまりお得感がないかもしれません。

そのほかの項目でいうと、「家計資産レポート」は自分の支出をグラフ化して見える化してくれるので、確かにとても便利です。

実際のぼくの家計レポートを一部お見せします。

1つ目:理想の家計と自分の家計の比較

2つ目:理想の家計と比較した自分の支出バランス

このように、パッと見て改善できる点を示してくれるのはかなりありがたいです。

しかし、このグラフを見るだけでは当然なにも変わりません。

家計改善をするには、このグラフを見、解釈を加え、具体的な策を練り、アクションに移すまでがセットとなります。

つまり、いかに機能が優れていたとしても、あくまでそれは補助的なものでしかなく、「自分がどうそのツールを活かすか」が一番重要だということです。

機能が多い、というのは一見メリットにも思いますが、「使いこなす側がしっかりとコントロールしないといけない」ということは認識しておかなければなりません。

すべての人が必ず家計改善できるわけではない

最後に当たり前のことを書きますが、「すべての人が必ず家計改善できるわけではない」ということです。

そんな当たり前のこと書かなくても…

ぼくがこのような当たり前のことを書くのには理由があります。

それは、マネーフォワードプレミアムの触れ込みで

と大々的に宣伝されているからです。

ここで注意しておかなければならないのが、あくまでこの結果は「アンケートによる自己申告制」だということです。

つまり、すべての人が3万円以上家計改善できたわけではありません。

この情報を持ち出して、

月500円で毎月3万円節約できるんだから絶対やるべき!

と説明している人がいましたが、それは必ずしも正しくないと思います。

プレミアムに移行したからと言って、自動的に家計が改善されるわけでなく、

あくまで、

- 自分の力でデータを読み解き

- 家計の弱みを見つけ

- それをもとに行動に移す

というステップが必要だということです。

そんなのめんどくさいなあ…

という人には家計改善は実感できないかもしれません。

マネーフォワードプレミアムは魔法のような代物ではなく、自分の消費行動の改善が前提となることは覚えておきましょう。

それでもぼくがマネーフォワードプレミアムを使い続ける理由

ここまでマネーフォワードプレミアムについて散々言いたい放題に言ってきましたが、ぼくはマネーフォワードプレミアムを非常に優れたサービスだと思っています。

それどころか、契約して半年たった今も、今後もしばらく使い続けるつもりです。

その理由についても軽く紹介していきたいと思います。

金融機関を11件以上連携できる

金融機関が11件以上連携できるというのは大きなメリットです。

特にぼくは銀行口座やネット証券の口座を複数もっていますから、それらを一括で管理できるというのはとても便利で重宝しています。

ぼくが連携している金融機関は、調べたら14件もありました。

- auじぶん銀行

- 住信SBIネット銀行

- 三菱UFJ銀行

- ゆうちょ銀行

- 楽天銀行

こんなにたくさんを一括で管理できるんだね…!

プレミアムの場合、これだけの金融口座をすべて1画面で網羅してくれるのがありがたいです。

ぼくが無料版を使っていたとき、10件を超えないようにほかの口座を代わりに削除してやりくりしていました。

プレミアムにして、資産管理からストレスを排除できたというのは大きなメリットです。

連携口座の一括更新ができる

2つ目のメリットは、「連携口座の一括更新ができる」です。

ここはけっこう好みが分かれるところかもしれませんが、ぼくは重宝しています。

マネーフォワードの無料版って、一応自動更新されはするんですが、その更新の頻度が少ないんですよね。

なので、実際に自分が使ったお金がなかなか反映されなかったりして、少しむずむずした感じで気になっていました。

しかし、プレミアムにすればボタン一つですぐにすべての口座を最新の状態に更新できます。

ぼくのように「気になったときにすぐに資産を確認したい派」の人にはいい機能だと思います。

資産内訳・推移グラフが便利

最後のポイントは、「資産内訳・推移グラフ」がとても便利だということです。

ぼくはTwitterアカウントでよく資産報告をしているのですが、

このアプリとても見やすくまとまっていますね!

なんのアプリを使っていますか?

と聞かれることが非常に多いです。

多くの人が気になることから分かる通り、マネーフォワードプレミアムの資産管理画面はとても見やすいです。

ぼくの場合は株式投資も行っているので、

の割合が一目でわかるのがとても便利です。

これだけの機能を使うだけでも、月額500円の価値はあると感じています。

それでもまだ決められない…という人へ

メリットもデメリットも十分理解した。

それでもまだ決められない…

「メリット・デメリットは理解したけど、それでもまだ決められないよ!」というあなたに向けて、一つ提案があります。

※とりあえず無料でマネーフォワードプレミアムを試してみるという選択肢があります。

\ 1か月無料!途中解約OK!/

自分に不必要だと思ったらすぐに解約すればいいですし、試してみるのにコストはかかりません。

ぼくはこのお試しサービスを利用して、プレミアムサービスの便利さを感じ、継続することを決めました。

少しでも気になった人は、無料で始めてみましょう。

まとめ

ここまでの内容をおさらいしていくよ!

- マネーフォワードプレミアムのデメリット

- 毎月500円の固定費がかかる

- すべての機能を使いこなすのは難しい

- すべての人が必ず家計改善できるわけではない

- マネーフォワードプレミアムの価値

- 金融機関を11件以上連携できる

- 連携口座の一括更新ができる

- 資産内訳・推移グラフが便利

- 気になった人はまず30日間の無料体験から始めてみよう!

これはぼく個人の意見ですが、「我慢して」だとか「ストレスを感じながら」家計管理をするのは長続きせず、良くないと思います。

マネーフォワードをうまく活用して、賢くストレスフリーで資産形成していきたいですね。

以下は関連記事だよ!

それでは、らくーんでした。また!