FIREを本気で目指したい!!

FIREのためには支出管理は必須だと思うけど、おすすめのツールはある?

こんにちは!らくーん(@raccoon__FIRE)です。

20代のサラリーマン投資家です。

FIREを目指す「FIREの民」にとって必須のスキルが家計管理術です。

なぜなら、どれだけ高収入でもそれ以上の支出があれば永遠にお金はたまらないからです。

このシンプルな方程式からも分かる通り、FIREを達成するには、

- 収入を最大化させる

- 支出を最小化させる

- 貯まった資産を運用する

というトライアンドエラー、マージナルゲイン(=小さな改善)の繰り返しが必要となります。

この3つの要素の中でも最も再現性が高く、効果も高いのが「支出の最小化」です。

収入には税金がかかりますが、支出の削減には税金がかかりません。

1万円の収入アップで1万円を手にすることはできませんが、節約の場合は1万円なら1万円、やったらやった分だけの効果が見込めます。

よって、FIREを目指す人のファーストステップとしては、

というのが重要な問題となります。

この記事では、FIRE達成の必須スキル「家計管理スキル」を身に着けるためにはマネーフォワードプレミアムがおすすめな理由を紹介していきます。

\ 1か月無料!途中解約OK! /

そもそもマネーフォワードとは?

まずはマネーフォワードというアプリの概要からさらっと紹介します。

すでに無料版をお使いの方は読み飛ばしてもらって構いません。

マネーフォワードは、スマホに銀行口座や証券口座、クレジットカードの情報を登録するだけで、スマホ・PCで簡単に家計管理ができるサービスです。なお、基本機能のみの「マネーフォワードベーシック」は月額無料で利用することができます。

紙の家計簿を自動化してネットで管理するイメージだね!

利用者数は2021年4月時点で1,200万人を突破しており、有料のプレミアム会員の数も30万人を突破しています。

2012年のリリース以来多くの人に利用されてきており、他の家計管理アプリと比べてサービス提供歴も長いです。ですので、サービスが突然終了するリスクも比較的低いと言えそうです。

また、気になるセキュリティ面についても複数の対策が取られています。

- 「ログイン情報」以外の不要な情報は提供不要

- 預けたデータはすべて暗号化

- 二段階認証でセキュリティ強化

- パスコードロック・指紋認証

このように、セキュリティ面でもしっかりと対策が講じられているからこそ、リリースの2012年以来大きなトラブルは起きていません。

もちろん今後もトラブルが起きないことを保証することはできませんが、「現時点ではもっとも信頼のおける家計管理アプリ」と言うことができると思います。

家計管理の分野では、信頼のおける老舗です。

無料版も悪くないが…ぼくが感じた不便ポイント

無料でも使えるんだったら、わざわざ有料にする必要はないんじゃないの?

自分から固定費を上げるのはある意味矛盾してるよね…

賢い読者の方はこのように思うでしょう。

確かに、これから固定費削減&家計改善を目指すのに、月額500円とは言え固定費を上げてしまうのは矛盾しています。

実際にぼくも2年ほどはマネーフォワードを無料で使っていました。

しかし、長く使えば使うほどどうしても不便に感じるポイントが増えてきてしまったのです。。

不便ポイント①:口座を11件以上連携できない

まず初めに感じた不便ポイントがこれ。

口座を11件以上連携できないことです。

口座が10件以下なら無料で使い続けることができますが、それ以上だと無料プランでは連携ができなくなってしまいます。

10件以上も登録する必要ある?

ぼくはそんなに口座持ってないけどなぁ…

読者さんからはこんな声が聞こえてきそうですが、資産形成をある程度普通にやっていれば連携口座10は割とすぐに到達します。

具体的にぼくの連携している口座を紹介します。

- auじぶん銀行

- 住信SBIネット銀行

- 三菱UFJ銀行

- ゆうちょ銀行

- 楽天銀行

ざっと調べたら19もの口座と連携していました。

ある程度効率的に資産形成をしていこうとすると、さまざまな証券口座やクレジットカードを作る必要があります。

楽天カード×楽天証券がその最たる例ですね。

最近新しく出たものだとSBI証券×三井住友カードの積み立てなんかもそうだったりします。

このように、お得情報にしっかりアンテナを立てて効率的に資産形成を進めていくとなると、複数のクレジットカード所有や証券口座開設は当たり前になります。

マネーフォワードを利用する最大のメリットは「自分の家計をまるごと自動化して一括管理すること」ですから、基本的にはすべての口座を連携しておく必要があります。

となると、「連携10口座まで」のベーシックプランは少なすぎるというのが正直な感想です。

ぼく自身、連携数が11~13口座くらいのときは「使わない口座をいったん連携から外す」などして対処していましたが、正直かなりの手間になります。

手間を省くために家計簿アプリを使っているのに、そのために手間が増えたらまさに本末転倒です。

自分自身の時間も「大切な資産」という認識を持とう!

「連携数が10まで」というのは、資産形成ガチ勢のぼくにはかなり窮屈に感じてしまいました。

不便ポイント②:口座の一括更新ができない

二つ目の不便ポイントは「口座の一括更新ができない」ことです。

当然ですが、連携口座が増えるとその分管理する口座も増えます。

それを一括で見れるのがマネーフォワードのメリットなのです。

常に最新の資産状況を確認できるなんてなんて便利♪

ぼくもそう思っていました…口座が少ないうちは…

実際一括更新機能がなくたって、口座が少ないうちはどうとでもなるんです。

だって、一個一個ポチポチ押して更新していけばいい訳ですから。

しかし、管理する口座が20近くになってくるとそうはいかなくなります。

一個ポチるのを3秒かかるとしましょう。そうすると、トータルで

資産状況を確認するだけでも、1分かかってしまうのです。

逐一資産状況を確認したいぼくにとって、正直これはかなり不便でした…

先ほども言いましたが、「時間」は不可逆性の高い、自分にとってもっとも貴重な「資産」のひとつです。

お金をケチるあまり、貴重な「時間」というリソースを捨ててしまうのはあまりにももったいありません。

時短のためにお金をかけることも大事。

資産形成ガチ勢のぼくがマネーフォワードプレミアムをおすすめする3つの理由

ぼくはマネーフォワードベーシック(無料版)を約2年間継続して利用してきました。

無料でここまでの機能が使えてしまうサービスとしての完成度の高さを感じながらも、いくばくかの不便さも同時に感じていました。

このままストレスを感じながら資産形成をするのも嫌だし、1か月は無料だし、プレミアム試しに使ってみるか~

始めはこんな感じの消極的な理由でマネーフォワードプレミアムを使い始めました。

しかし、今思うとこの時この決断をして本当に良かったと思っているし、正解だったと思っています。

ぼくが「FIREを目指す人」がマネーフォワードプレミアムを使うべき3つの理由をもう少し具体的に話していきたいと思います。

ストレスが減り、時間効率大幅UP

資産形成に励むサラリーマンは、資産形成だけをしていればいい訳ではありません。

本業、副業、家庭、人脈、自己投資、趣味…等々、人生の時間は有限ですから、自分が理想とするビジョンに向かって、しっかりと時間を割り振っていく必要があります。

ましてや銀行口座とにらめっこしている時間などありません。

資産形成はインデックスファンドにすべておまかせしてしまえばいいのです。

そう考えると、マネーフォワードプレミアムは「FIREを目指す人」にとって最適のツールであると言えます。

ベーシックではなく「プレミアム」にすれば、一括更新の機能が使えるだけでなく、そもそも自動更新の頻度も増えます。

これによって、毎回の総資産の確認はものの10秒で終わります。

資産状況の把握にかかる時間的コスト、精神的ストレスはほぼゼロになりました。

ぼくの投資スタイルは基本的に「インデックスファンドを放置でガチホ」なので、適切なアセットアロケーションになっているのが確認できればそれでチェック完了です。

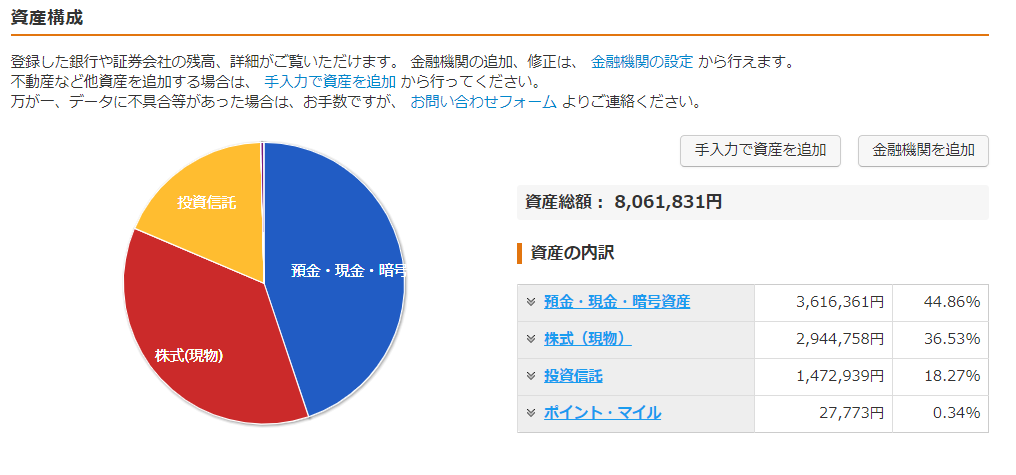

ぼくの総資産800万円は、複数の銀行口座・証券口座にまたがっていますが、マネーフォワードプレミアムのおかげで一瞬で資産を管理できるようになりました。

浮いた時間は自己投資や副業に投入!

時間効率を上げ、副業などに時間を割けるようになったのはけっこう大きいと思います。

自分の家計の弱点が一目瞭然

二つ目は「自分の家計の弱点が一目瞭然」ということです。

FIREのために家計改善だ!

貯蓄率を高めるぞ!

多くのFIREの民はこのように考え、まずは家計改善から取り組むはずです。

しかし、ここで大事なのは「適切な指導者がいるか」という点です。

ライザップ等のコーチングスタイルのサービスがよく売れている理由は、「自分を客観的に分析し、適切なアドバイスを与えてくれる他者」の価値が非常に高いからだと思います。

自分だけの力で目標達成するのはなかなか難しい…

それだけ、自分で自分の弱点を見つけるという行為は難しいものなのです。

これは資産形成においてもまったく同じことが言えます。ぼくたちは「資産形成の方向性が正しいかアドバイスしてくれるコーチ」を雇うべきなのです。

このコーチ代わりの役割を果たしてくれるのが、

マネーフォワードプレミアムの家計資産レポートです。

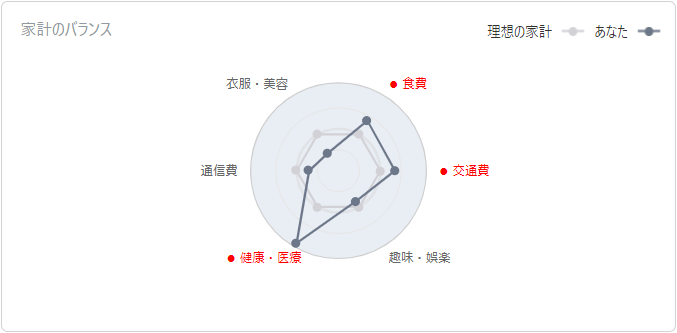

ぼくの家計資産レポートの一部を実際にお見せしましょう。下のグラフが2021年5月のぼくの家計資産レポートです。

これによると、どうやらぼくは理想の家計に比べて82,392円も支出を抑えられているようです。

なかなかいいんじゃないかな?

さらに見ていきましょう。支出の項目別で見ると、ぼくの家計にはどこに弱点があるのでしょうか?

このグラフから、ぼくは

- 食費

- 交通費

- 健康・医療

の3項目が弱点であることが分かります。

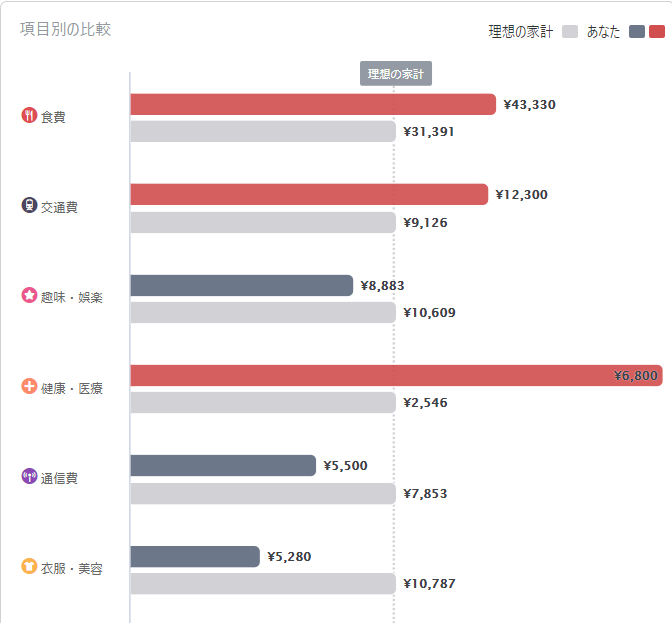

もっと詳しく見ていきましょう。

今度はより詳細な金額まで示されたレポートです。

理想的な家計に比べると、

- 食費が約12,000円高い

- 交通費が約3,000円高い

- 医療費が約4,000円高い

ことが分かります。

この中で削れそうな余地があるのは食費ですね…

思い返すと、5月はついコンビニに立ち寄ってお菓子・お酒を買いすぎていたような気がします。そこは改善ポイントですね。

逆に医療費は高くなっていますが、ここは特に改善すべきポイントではないでしょう。

健康こそがすべての土台となる一番の資産だからです。

このように、「理想の家計」という他者と比べることによって、自分の弱点を客観的に分析できます。

“心強いコーチ”を雇うのにかかる費用が月500円だとしたら、ぼくは安いと思います。

投資計画・ポートフォリオの策定に役立つ

最後のポイントが「投資計画・ポートフォリオの策定に役立つ」ということです。

マネーフォワードプレミアムを利用すると、自分のアセットアロケーションがグラフで一目でわかります。

このように、リスク資産と無リスク資産の割合がパッと見て直感的に分かります。

マネーフォワードプレミアムを利用すれば、Excelなどでデータを集計してポートフォリオを管理する必要もありません。

それらの面倒な作業はすべてマネーフォワードが代わりにやってくれます。

あとは自分がこのグラフを見て、

もう少しVTを買い付けてもいいかな…?

とか、

ちょっとリスク取りすぎてるかな?

などの判断を下せばいいだけです。

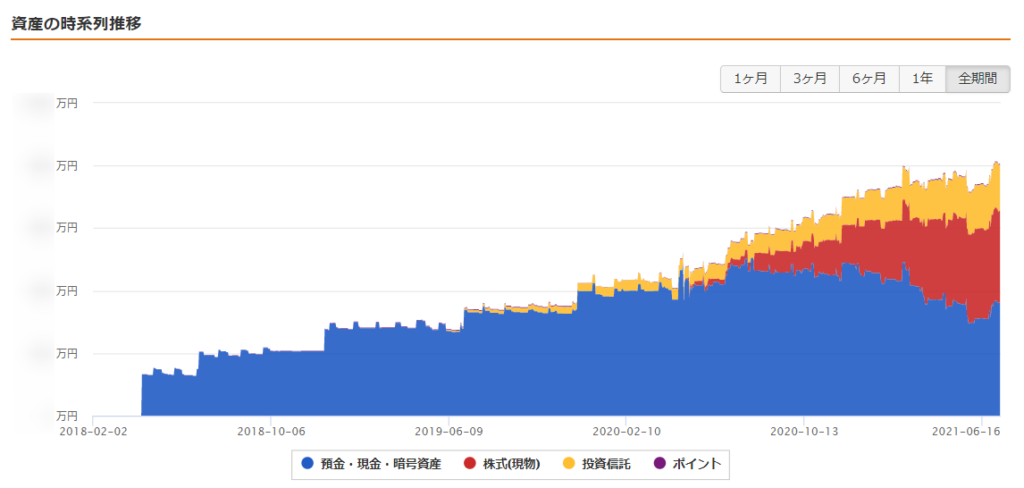

ちなみに、マネーフォワードプレミアムなら、これまでの資産総額の推移なんかも見れちゃったりします。

ぼくは2018年の2月からマネーフォワードを使っていますが、有料版であれば過去全てのデータを見ることができます。

資産形成を継続するモチベーションにもなるので、これもけっこううれしい機能です。

とりあえず無料でやってみるという選択肢

マネーフォワードプレミアムがいいサービスなのは理解したけど、それでも月500円はちょっと高く感じてしまうなぁ…

マネーフォワードプレミアムの良さは理解したけど、月500円はちょっと高いかも…

というあなたに向けて、一つ提案があります。

とりあえず無料で試してみるという選択肢です。

下記のボタンからお試しの登録が可能です。

\ 1か月無料!途中解約OK! /

自分に不必要だと思ったらすぐに解約すればいいですし、試してみるのにコストはかかりません。

ぼくはこのお試しサービスを利用して、プレミアムサービスの便利さを感じ、快適さを手に入れました。

少しでも気になった人は、とりあえず1か月間試してみるのはいかかでしょうか。

契約は年額プランが最安でおすすめ

ちなみに、1か月のお試し期間終了後も利用を継続しようという人に情報です。

マネーフォワードプレミアムのサービス利用料は契約方法によって異なりますが、iOS・Androidどちらにおいても年額プランでの契約が最安となります。

| 契約方法 | 料金(月額プラン) | 料金(年額プラン) |

|---|---|---|

| Web版 | 500円 | × |

| iOS版 | 480円 | 5,300円 |

| Android版 | 500円 | 5,500円 |

iOS版の場合は年額プランにすると460円、Android版の場合は500円お得になります。

ちなみに、Web版の場合は年額プランがないのと、iOS版より20円高くなってしまいます。iPhoneユーザーの方は特に注意してください。

まとめ:マネーフォワードプレミアムで快適な資産形成ライフを

ここまでの内容をまとめていくよ!

- 「FIREを本気で目指す人」は有料のマネーフォワードプレミアムがおすすめ

- ストレスが減り、時間効率が大幅UP

- 自分の家計の弱点が一目瞭然

- 投資計画・ポートフォリオの策定に役立つ

- 気になる人は1か月無料のお試しを活用するのも手

- プレミアムの契約を継続するなら「年額プラン」が最安

マネーフォワードプレミアムが月500円の固定費であることは紛れもない事実です。

しかし、マネーフォワードプレミアムはうまく利用すれば月500円以上のポテンシャルを秘めたサービスだとぼくは考えます。

FIREを目指すのであれば、家計管理は必須のスキルになります。

マネーフォワードプレミアムをうまく活用して、一生モノのスキルを身に着けていきましょう。

\ 1か月無料!途中解約OK! /

以下は関連記事だよ!

それでは、らくーんでした。また!