FIREを目指しているんだけど、何から手を付ければいいか分からない…

なにか目標とすべき数字はある?

こんにちは!らくーん(@raccoon__FIRE)です。

20代のサラリーマン投資家です。

FIREを目指してるんだけど、自分はあと何年でFIREできるの?

FIRE達成のための目標値は?

日々FIRE達成を目指し家計改善に取り組んでいる読者の皆さんは、こんな疑問をお持ちではないでしょうか?

せっかくFIREを目指すのであれば、ただやみくもに家計改善をするのではなく、なにか具体的な目標が欲しいですよね。

具体的な目標があれば、日々の資産形成のモチベーションアップにつながるだけでなく、自分のやるべきことがクリアになります。

そこで今回はFIREを目指す際に目標とすべきベンチマークである「貯蓄率」について紹介していきます。

また、その「貯蓄率」は最低でも55%はキープをしておくべき理由もあわせて紹介していきます。

この記事を読み終わるころには、自分がFIREのためにどのようなアクションを起こせばいいかがはっきりしますよ。

この記事を読むと分かること

- FIRE達成のための目標値「貯蓄率」がよく分かる!

- FIREを目指す人が「貯蓄率55%」を目指すべき理由が分かる!

それでは、さっそく見ていきましょう!

そもそもなぜ「貯蓄率」が大事か?

なぜ年収ではなくて貯蓄率が大事なの?

そもそもFIREを考える際に、なぜ年収ではなくて貯蓄率が大切なのでしょうか?

自分が稼ぐ能力が高いほうが、よりFIREに近づけるのではないでしょうか?

貯蓄率の計算方法

具体的な説明に入る前に、まずは貯蓄率の計算方法から確認していきましょう。

貯蓄率はFIREを考える際にもっとも重要な指標となるので、しっかりと押さえていきましょう。

貯蓄率の計算式は以下の通りです。

少しだけわかりにくいですね。具体的にぼくの貯蓄額と手取りを例に出して説明してみます。

凡人サラリーマンらくーんの年収、公開しちゃいます。

ぼくの手取り年収は約400万円です。去年1年間サラリーマンとして汗水たらして得られた収入が400万円です。それに対して、年間の貯蓄額は約250万円でした。400万円のうち150万円は生活費に充て、それ以外を預金や投資などの貯蓄に回してきたということですね。

さらに見ていきましょう。

次は貯蓄率についてです。年間の貯蓄額と手取り年収を基に計算すると、貯蓄率は62.5%となりました。この数字はつまり、年間における収入の約6割を貯蓄に回せているということを示しています。

ちなみに気になったので調べてみたところ、一般的な20代サラリーマンの貯蓄率の平均は42.4%でした。

なかなか頑張ってるね!

30代、40代と年を重ねるごとに世帯人数が増え、預貯金に回せる金額も少なくなっていることが分かります。

20代の独身サラリーマン時代は、ある意味お金を貯めるチャンスタイムなんですね。

「貯蓄率」こそがFIRE可否を決める指標

話を元に戻しましょう。

なぜ「年収」や「投資利回り」ではなく、「貯蓄率」がFIREには重要なのでしょうか?

一言で言ってしまうと、

がFIREを目指す人にとって重要だからです。

具体的な例を基に説明していきましょう。仮に年収は1,000万円だが、年間の生活費も1,000万円かかるAさんがいたとしましょう。

Aさんはぼくよりもはるかに高収入ですが、一生かかってもFIREすることはできません。

なぜなら、仕事をし続けない限りは生活を維持できないからです。Aさんは泳ぎ続けなければ死んでしまうマグロです。

一方でぼくのような貯蓄率60%の人はどうでしょうか?

ぼくの場合、年収が400万円と少ない代わりに生活費も低いです。ぼくは年間150万円あれば生活していくことができます。

これを基に、ぼくが1年働けば何年分の生活費を稼ぐことができるか計算してみましょう。

ですから、1年間働いただけで約1.7年分の生活費を稼ぐことができます。

1年働けば、1.7年働かなくて済む権利を得られる!

ぼくより収入の多いAさんであっても、生活費が高いために「FIRE」という選択をとることはできません。

このように、「FIREできるかどうか」という問いに対しては収入の多寡は関係ありません。

それより重要なのは、収入と支出のバランス―つまりは「年間の貯蓄率」となるわけです。

FIREを目指すなら貯蓄率は「55%」を目標に

「貯蓄率」の重要性が分かったところで、今度は目標とすべき「数値」に話を移しましょう。

結論から言うと、FIREを目指す人は最低でも「貯蓄率55%」を目指すべきです。

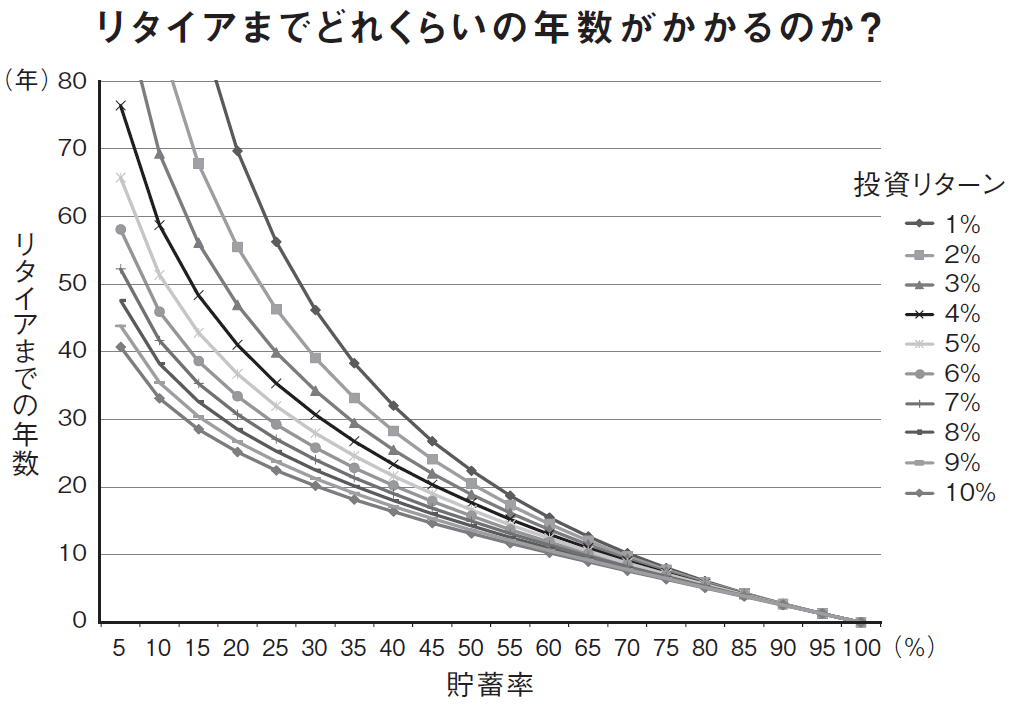

下のグラフは「FIRE 最強の早期リタイア術 最速でお金から自由になれる究極メソッド」という本の中で紹介されているものです。

- 縦軸が「リタイアまでの年数」

- 横軸が「貯蓄率」

- グラフのプロットが「投資リターン」

をそれぞれ表しています。

例えば、貯蓄率30%、投資リターンが4%という条件だった場合、リタイアまでにかかる年数は30年となります。

このように、このグラフを使えばリタイアまでの年数を導き出すことができます。

このグラフから、ぼくは「FIREを目指す人は貯蓄率55%を目指すべきだ」と考えます。

なんで55%なの?

次に「貯蓄率を55%にキープすべき3つの理由」について、もう少し具体的に話していきたいと思います。

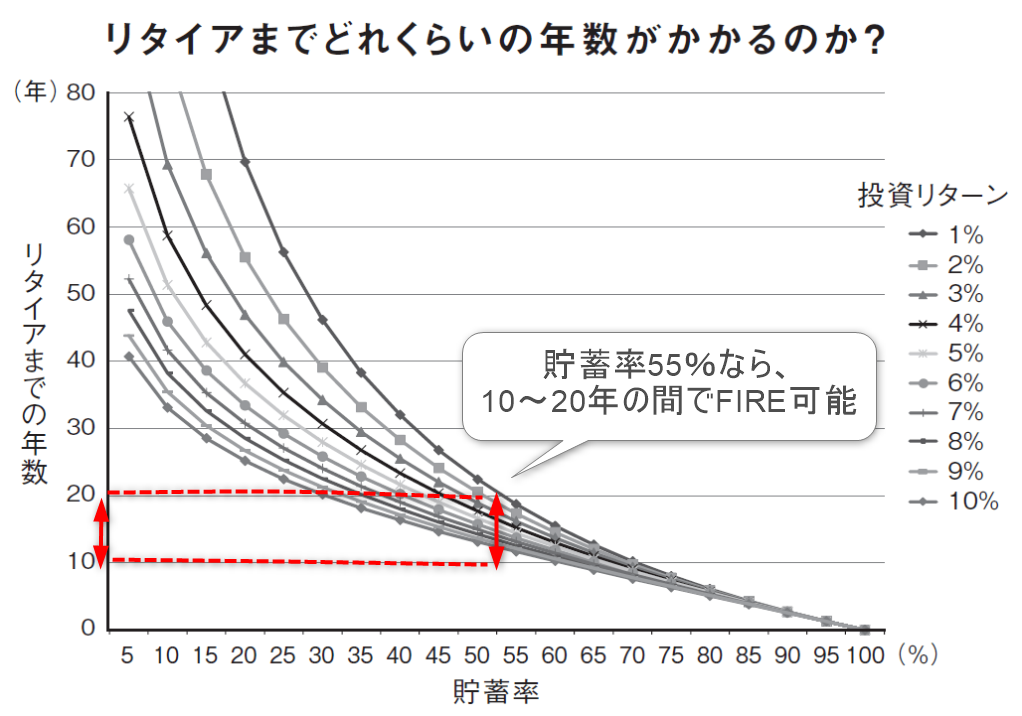

10~20年でFIRE可能

まず一つ目の理由は「10~20年の間でFIRE可能」ということです。

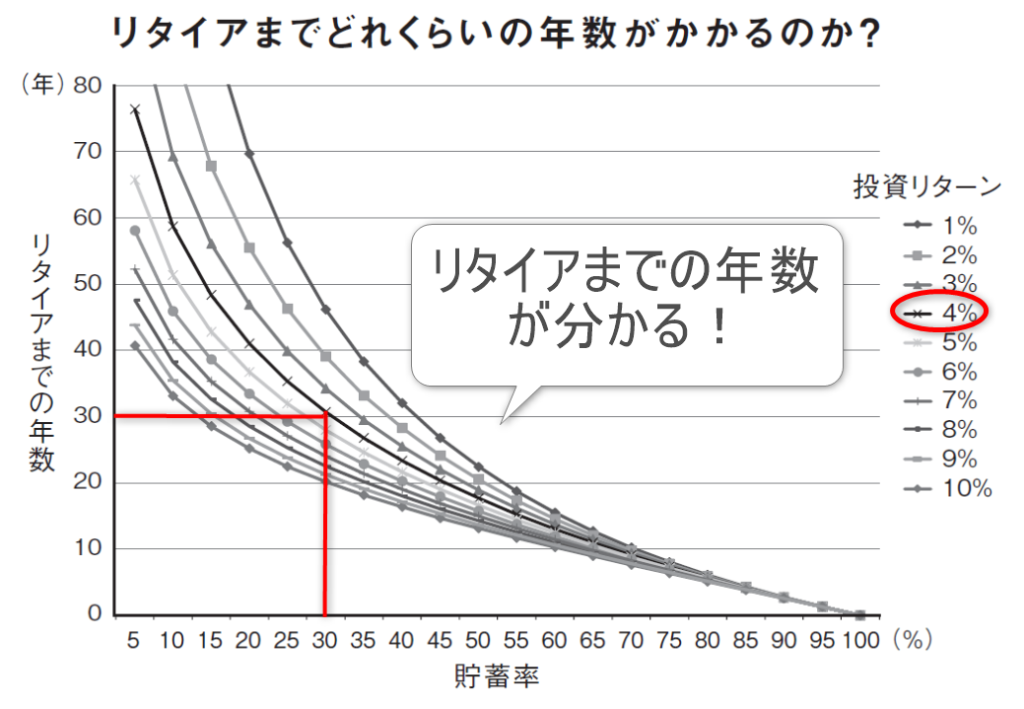

もう一度先ほどのグラフに戻りましょう。

貯蓄率55%のところを見てみると、投資リターンのいかんを問わず10~20年の間でFIRE可能なことが分かります。

50%の場合、投資リターンが振るわなかった場合は20年以上FIREにかかってしまう可能性があるね。

個人的にFIREの定義は「20年以内でのリタイア」だと思っています。

ぼくは今20代後半のサラリーマンですが、20年後には50代手前になってしまいます。これではお世辞にも「早期リタイア」とは言うことができません。

FIREを目指す人は、「若いうちに仕事から解放されたい」「体力のあるうちにリタイアしたい」「子供と過ごす時間を増やしたい」という思いを持っているはずです。

リタイアまでに20年以上かかってしまうようであれば、それはもう「通常の退職」とそこまで変わりません。

どうせ目指すのであれば、20年以内のリタイア=50代手前のリタイアを目指しましょう。

そうすると、投資リターンに依存せずFIREできる貯蓄率が55%となります。

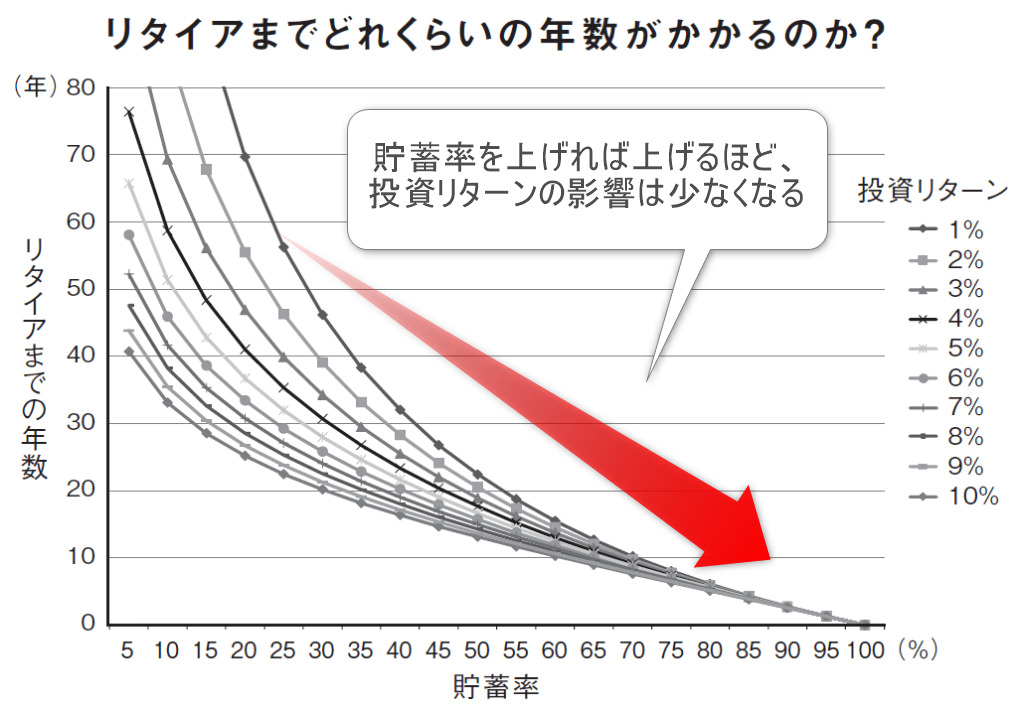

投資リターンの影響をほとんど受けない

二つ目は「投資リターンの影響をほとんど受けない」からです。

グラフをよく観察すると、グラフが右に行けば行くほど、つまり貯蓄率を上げれば上げるほど、投資リターンの影響は少なくなることが分かります。

これは「投資に頼らなくても自力で生活できる力」が右に行けば行くほど強くなっているあかしであり、そもそも貯蓄率が高い人は投資に頼らなくともFIREできることが分かります。

投資リターンよりもやっぱり貯蓄率が大事なんだね。

ぼく自身、全世界株の長期リターンは税も考慮すると4%前後だと思っています。しかし、一方で投資に過度なリターンを期待することもよくないと思っています。

事実、ぼくは投資の目標をはじめからFIREに置くのではなく、教育資金の調達を第一目標としています。

投資においては「コントロールできるもののみに注力する」というのが原則です。(by バンガード)

未来のリターンは誰にも読めません。ですので、自分がコントロールできる「貯蓄率」に注力するほうがよっぽど合理的です。

ギリギリ再現性のあるレベル

最後の理由は貯蓄率55%は「ギリギリ再現性のあるレベル」だからです。

「貯蓄率55%」と聞いたとき、あなたはどう思ったでしょうか?

収入の半分以上を貯蓄に回すなんて、到底無理だよ…

きっと多くの読者さんはこう思ったはずです。

しかし、ぼくは冷静に考えれば貯蓄率55%はまったく非現実的な数字ではないと思っています。

2017年に行われた「民間給与実態統計調査」によると、20代後半の平均手取りは約290万円であることが分かります。

290万円の55%は160万円です。つまり、貯蓄率55%を達成するためには残りの130万円で生活をしていけばいいのです。

130万円を12で割れば10.83万円。そうすると月々の生活費は10万8,000円程度使ってよいことになります。

どうでしょう?そこまで難しい目標ではないように思えてきませんか?

月10万円使っていいならいけそう!

もちろん収入の半分で生活するというのはなかなかチャレンジングな目標です。固定費の削減や家計見直しも必須のタスクになります。

しかし冷静に因数分解してみれば、初めから「ムリ!」とあきらめるような目標ではないことが分かります。

貯蓄率55%を達成するための具体的なアクション3選

そうはいっても「貯蓄率55%」はかなり難しい目標であることは変わりません。

他の人と同じように生活し、無意識に支出を繰り返していてはたどり着ける目標ではありません。

ここでは「貯蓄率62%」を達成したぼくが考える、「貯蓄率55%」を継続するための具体的なアクション3つを紹介していきます。

家計を適切に把握する

まず最初の具体的アクションが「家計を適切に把握する」です。

貯蓄率を知るまず最初の一歩が「家計管理」なのは言うまでもないでしょう。

現状を正しく知らない限り、自分の弱点を分析することはできませんし、それをもとに改善していくこともできません。

まずは自分の姿を正しく把握することがなにより重要です。

ぼくもすべての始まりは家計管理からでした。

もちろん紙の家計簿でも問題はないのですが、今の時代でしたら「マネーフォワード」で全自動で家計を管理するのがおすすめです。

- 総資産が一目でわかる

- 支出の傾向が分かる

- 節約意識が高まる

- 時間を効率的に使えるようになる

無料版でも十分すぎるほど高機能のアプリですが、資産形成に本気で取り組むなら有料版の「マネーフォワードプレミアム」をおすすめします。

まずは自分の家計を適切に把握して、目標設定をすることから始めましょう。

固定費を削減する

二つ目は「固定費を削減する」ことです。

現状の家計を適切に把握したら、今度は実際に行動を起こしていきましょう。

有名な話なのでもうご存じとは思いますが、家計改善でもっとも効果が高いのは「固定費の削減」です。

ぼくは新卒4年目で700万円を貯めることができましたが、そのために血のにじむような努力はしていません。

むしろ「大きな固定費」を意識的にピックアップしただけで、日々の飲み会や趣味には普通にお金を使っています。

それほど家計改善には「固定費」は重要な要素です。

この中でも特に注意すべきなのが「住宅」「車」「保険」の3つです。特に「住宅」は固定費の中でも最も大きなウェートを占めるので、慎重に選択をしましょう。

もし会社に福利厚生があり、寮や社宅が使えるのであれば、積極的に活用すべきです。

無理のない範囲での節約の習慣化・自動化がカギ。

収入源を増やす

固定費が十分に削減でき、優良家計が実現できたら、最後に取り組むのが「収入源の複数化」です。

もっと具体的に言えば「副業を始めること」です。

このブログを読んでいる方の多くが会社員でしょうが、人生100年時代、会社がいつまで自分の面倒を見てくれるかはわかりません。

「LIFE SHIFT」の著者リンダ・グラッドンは、寿命が100歳を超える可能性が高い若者こそ、「会社に依存せず稼ぐ力」を身に着けるべきだと説きます。

ちょうど資産形成に「分散」が重要なように、「人的資本」としての自分にも「分散」が必要ということですね。

複数の収入源を持つことで、資産形成を加速させるだけでなく、会社の倒産リスク・リストラリスクにも備えることができます。

ブログなどの副業は、数か月で結果が出るような即金性のあるビジネスではありません。

実際にぼくも1年間ブログを継続しましたが、お世辞にも「副業」と呼べるほど稼げてはいません。

だからこそ、本業以外の「余暇」をしっかりと再投資し、自分の人的資本を膨らませていくことが大事だと思います。

未来を見据えて、自分のスキルも育てよう!

以上、「貯蓄率55%を達成するための具体的なアクション3選」でした。

まとめ

ここまでの内容をまとめていくよ!

- FIRE達成のためのもっとも重要な指標は「貯蓄率」

- FIREを目指すのであれば、貯蓄率は55%をキープしたい

- 10~20年でFIRE可能

- 投資リターンの影響をほとんど受けない

- ギリギリ再現性のあるレベル

- 貯蓄率55%を達成するための具体的なアクション3選

- 家計を適切に把握する

- 固定費を削減する

- 収入源を増やす

FIREを目指す人も、そうでない人も、未来を豊かに生きるための一つの指標となるものが「貯蓄率」です。

貯蓄率の目標を定め、自分の決めたルールを愚直に守っていくことで、将来のたくわえを計画的に作っていくことができます。

今回はFIREを目指す人の目標値として「貯蓄率55%」と設定することをおすすめしました。

「消費と投資のバランス」を保ちながらも、計画性をもって資産形成をしていきたいですね!

以下は関連記事だよ!

それでは、らくーんでした。また!