薄給だけどFIREしたいぞ!

でもどうしたらFIREに近づけるんだろう?

今回はこんな人に向けた記事です。

年収400万円でFIREはいばらの道

我が家は年収400万円の共働き夫婦ですが、正直普通に生活していてはFIREを目指すのはかなり難しいと思っています。

- 上がらない給料

- 上がり続ける物価

- 上がり続ける税金

- 上がり続ける教育費

- もらえるか分からない年金

総理が岸田さんになってからは、金融課税も強化される話が出ていますね。

選挙に行かない若者はどんどん政治家から無視される存在になっています。

このように働く世代・子育て世代を取り巻く環境はかなり厳しく、普通に生活していてはFIREどころか生活維持さえままならないレベルです。

こんな向かい風の状況でもFIREを達成したいとなると、しっかりと戦略を練らなきゃいけません。

無策で行っても爆死するのみ。

今回はぼくたち夫婦が「年収400万円でもFIREを獲りに行くための戦略3選」を紹介します。

戦略①:共働きをする

一つ目の戦略が「共働きをする」です。

当たり前ですけど、FIREを目指すなら収入の柱は多いに越したことはないですよね?一人で稼ぐよりも二人で稼いだほうが効率がいいのは自明です。

そもそもですが年収400万円でFIREしたい!となると、修行僧レベルの節約が必要になります。

申し訳ないけどぼくはそんな生活は送りたくない。で、あればどうするか?

資本主義というゲームを攻略する仲間を探せばいいのです。

つまり結婚して共働きしようということ。

ぼくが大好きな作家の橘玲さんも「専業主婦は2億円損をする」というパワーワードで20代には共働きを推奨しています。

夫婦共働きのメリットはたくさんあります。

- 世帯収入が増える

- リスク分散になる

- 一馬力よりも税負担が減る

- 家事・育児への相互理解が深まる

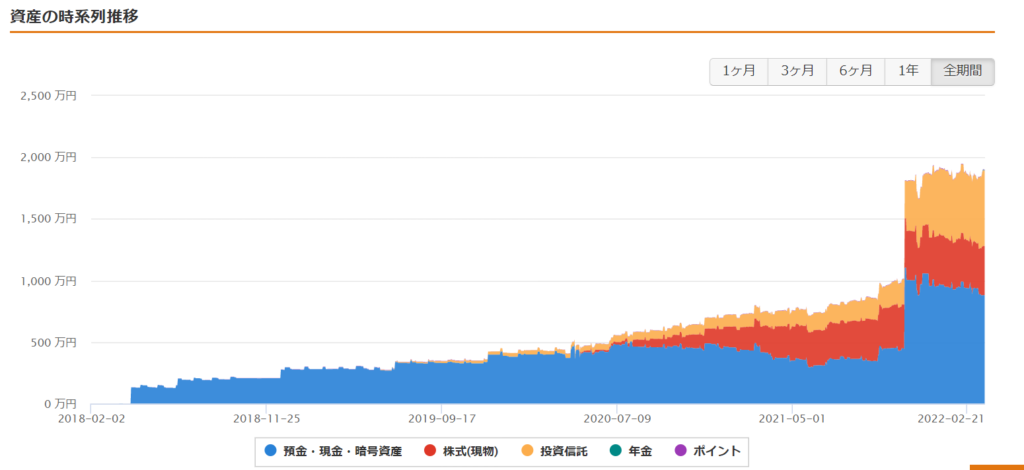

ぼくは実際に結婚して半年ほど共働きをしてますが、明らかに資産の増加スピードは早まりました。

結婚前と結婚後のマネーフォワードの様子。2馬力だとドカンと増えます。

パートナーにも節約の癖がついていればかなりのスピードでお金は貯まっていきます。お互いに無駄な買い物をしないからです。

お互いにゴールが一緒なのであれば、1人で稼ぐよりも2人で稼いだ方が圧倒的に効率的です。

また、一馬力で稼ぐよりも税負担も減ります。

一人で年収1,000万円稼いだ場合の所得税は約80万円に対して、共働きでそれぞれ500万円稼いだ場合の所得税は一人20万円、つまり夫婦合わせても税負担は半分です。これだけで共働きをするメリットは大きい。

累進課税って怖いですね。

最近では時短家電の性能がめちゃめちゃ上がってきてます。ぼくもお掃除ロボットやドラム式洗濯機を使ってますが、その便利さに日々驚くばかりです。

家事はできるだけ家電類にアウトソーシングして、夫婦は仕事に注力するのが令和版のスマートな働き方です。

戦略②:家賃を3万円までに抑える

2つ目の戦略が「家賃を3万円までに抑える」です。

普通に考えてそんなのムリだろ!!

皆さんのそんな怒りにも似た声が聞こえてきます…

そう、普通にやってたんじゃそりゃムリですよ。

家賃を極限まで減らすにはずる賢く生きる必要があります。

ぼくが考えうる家賃を減らす方法は2つです。

- 実家に住む

- 会社の福利厚生を活用

この2つ以外にはなかなか方法はないんじゃないかと思います。

ぼくがオススメしたいのは福利厚生の方です。大人になってから実家暮らしというのはいろいろ肩身が狭いですからね…

福利厚生は会社にもよるので運ゲーの要素が大きいです。

が、福利厚生がいい会社にはある一定の法則性があります。

- 大企業である

- 競合が少ない事業である

- 新卒採用数が少ない

知り合いを見ていると、特に大手メーカー・インフラ・建設係に多い気がします。

上に挙げた条件でスクーリングをすれば、家賃1~3万円台で生活するのはそう難しくありません。現にぼくの知り合いにもたくさんいます。

- 福利厚生が優れた企業に狙って入ること

- 入ったら福利厚生の旨味を吸い尽くすこと

この2つが20代での蓄財ではかなりキモになります。

ぼくはたまたま運がよく、入社時から月2万円台の社宅に入居できています。

この社宅がなかったら20代で1,000万円など到底ムリだったのは言うまでもないです。

万が一転職するのであれば、福利厚生もしっかりと検討した方がいいです。絶対に。

ということで、これからも企業のスネをかじりつつ資産形成していきます

戦略③:余計なものは買わない

3つ目の戦略は「余計なものは買わない」ということです。

当たり前っちゃ当たり前ですが、極論資産形成ってこれだけの話だと思います。

自分に必要なものは必要な分だけ買う

いらないものは買わない

これができていれば資産形成はそんなに難しいものではないです。

あるデータによると、現代人は一日に6,000~10,000もの広告に触れていると言います。

広告を作る側は巧みに手を変え品を変え、商品がさも魅力的であるかのように売りつけてきます。

しかし実際には本当に生活に必要なものは一部だけ。多くの現代人は巧みなマーケティング戦略により不要なものを買わされています。

らくーん家ではもちろん車は持っていませんし、保険も掛け捨ての生命保険のみです。身の回りのものはほとんどが100均で買ったもの。

収入以上に支出をしない。これを徹底して守り抜けば、いつしか必ずFIREにはたどり着けるはずです。

まとめ:低年収FIREは正面から立ち向かっても無理ゲー

低年収というビハインドからFIREを目指すには、正面から立ち向かっても勝てません。無理ゲーです。普通の人とは違うことをしましょう。

ぼくたちらくーん夫婦が立てた戦略は3つ。

- 共働きをする

- 家賃を3万円までに抑える

- 余計なものは買わない

どれもシンプルですがかなりパワフルな戦略には間違いないです。

年収400万円台でも夢のFIREをつかむために、コツコツ頑張っていきます。