投資信託とETFって、結局どっちがおすすめなの?

こんにちは!らくーん(@raccoon__FIRE)です。

20代のサラリーマン投資家です。

投資信託とETFって、結局どっちがおすすめなのか気になりますよね?

ぼくは今投資信託とETF両方に投資をしていますが、どちらもいいところがあって正直甲乙つけがたいです。

投資信託もETFもそれぞれ特徴やクセがあって、それによって投資信託が向いている人・ETFが向いている人で分かれてくると思います。

今回は、投資信託とETFの両方を所有しているぼくの独断と偏見で、皆さんがどちらに向いているタイプかを診断します!

この記事を読めば、きっと自分のメイン資産をどちらに据えるか決める判断材料になりますよ。

この記事はこんな人におすすめです

- 投資信託とETFの違いを知りたい人

- 投資信託とETFのどちらが自分に向いているか知りたい人

それではさっそく見ていきましょう!

【タイプ別診断】投資信託がおすすめな人・ETFがおすすめな人

投資信託とETFの違い

まずは投資信託とETFの違いについて、ざっくりと理解しよう!

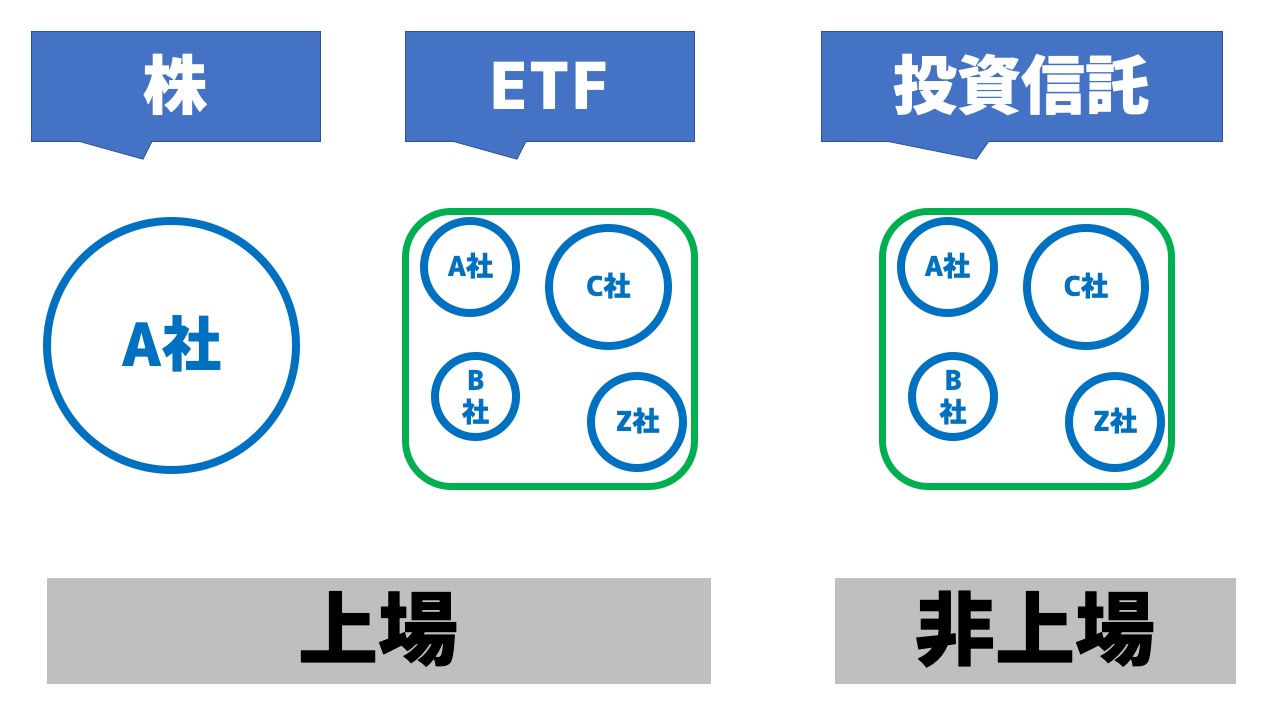

診断に入る前に、まずは「投資信託」と「ETF」の違いについておおまかに理解しておきましょう。

ETFも投資信託もどちらも投資信託ですが、大きな違いは、上場しているか上場していないか(証券取引所を通じて取引するのかしないのか)の違いです。

ETFと投資信託の違いを教えてください|投資の時間|日本証券業協会 (jsda.or.jp)

実は、ETFと投資信託は、どちらも同じ投資信託です。

違いは上場しているか上場していないかのみなので、そもそもの資産としての性質はそこまで変わりません。

下の図を見ていただくとよりイメージがつかみやすいかと思います。

ETFも投資信託も、さまざまな会社の株を集めた「投資商品の詰め合わせパック」であることには変わりなく、どちらも低コスト・広分散で長期投資に向いているのが特徴です。

ETFは株式市場に上場している分、日々リアルタイムで値動きしたり、株式のように分配金が受け取れるなど、より通常の株式に近い取引ができます。

ETFって難しそうなイメージがあったけど、基本的な仕組みは投資信託といっしょなんだね!

このイメージを持って、次の診断に進みましょう!

【タイプ別診断】投資信託?ETF?どっちが向いてる?

自分が投資信託向きか、ETF向きか、さっそくチェックしてみよう!

これから、あなたが投資信託に向いているか、はたまたETFに向いているかを診断するために、5つの質問を用意しました。

あまり考えすぎず、直感で答えてみてください。

それではどうぞ質問に答えてください!

〇 or ×?

〇 or ×?

〇 or ×?

〇 or ×?

〇 or ×?

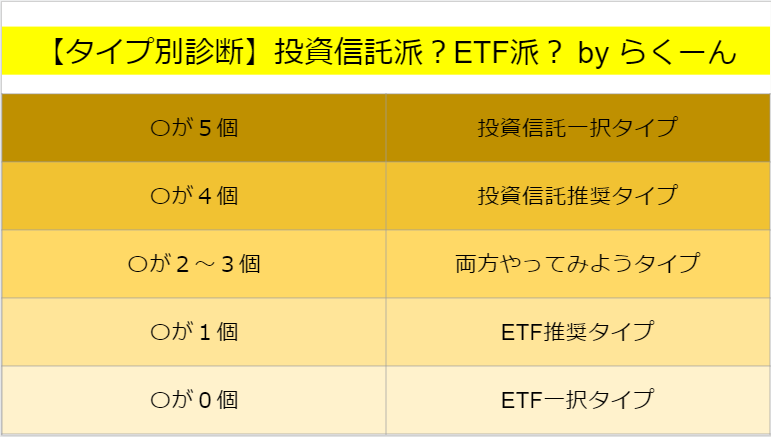

〇の数は何個あったかな?

5つの質問に対しての〇の数をそれぞれ覚えておいてください。

準備ができたら、下にスクロールして結果をご覧ください!

〇の数が多い人 ⇒投資信託向き

〇の数が少ない人⇒ETF向き

という結果になります!

自分がどちらのタイプによっているか確認してみましょう。

それでは、それぞれの項目別に「なぜ〇だと投資信託向きなのか」を解説していきます。

できるだけ面倒な手続きを避けたいなら投資信託

まず一つ目の問いからです。

できるだけ面倒な手続きは避けて投資したいな…

こんな人には断然投資信託が向いています。

投資信託は日本円で買い付けができるため、米国ETFのようにドル転や外国税額控除といった面倒な手続きが不要です。

ぼくは投資信託と米国ETFの両方を所有していますが、やはり「管理の楽さ」という面では投資信託に軍配が上がります。

特にドル転がなかなか面倒くさく、ぼくはETFを買い付けるとき、

の3ステップを踏んでいるので、慣れないうちは結構手間です。

その点、投資信託は証券口座にお金が入ってさえいれば、ボタン一つで気軽に積み立てできるのが大きな利点ですね。

これに加えて、ETFの場合は自動で分配金を再投資してくれないので、分配金が振り込まれたら自分で証券口座のページを開いて、分配金を再投資しなければなりません。

これが一度や二度ならまだよいものの、再投資をし続ける限りは毎回自分の手でやらなければなりません。

こちらも積み重なると結構な手間ですね。

以上の理由から、自分が面倒くさがりだと自覚がある人は、投資信託をおすすめします。

投資信託はとにかく手間がかからずシンプル!

投資資金が少額なら投資信託

二つ目のポイントです。

投資資金が少額の人は投資信託がおすすめです。

理由は一口当たりの購入金額が投資信託のほうが小さいからです。

つまり、投資信託のほうが資金を無駄なく投入できるということです。

実際にぼくがメインで積み立てている2銘柄、eMAXIS Slim 米国株式(S&P500)とVTを例に、一口当たりの購入金額見てみましょう。

| eMAXIS Slim 米国株式(S&P500) (投資信託) | VT (ETF) | |

|---|---|---|

| 一口当たりの購入金額 (2020.12時点) | 約1.3円 | 約9,500円 |

| 10,000円投資した時の余りの金額 | 1円 | 500円 |

ETFは上場されているので、通常の株と同様に「株価」がつくのに対して、投資信託は「基準価格」という別の方式で一口あたりの金額を算出しています。

eMAXIS Slim 米国株式(S&P500)の場合、1株あたりの金額が約1.3円、VTの場合一口あたりの金額が約9,500円です(2020年12月時点)。

そのため、仮に投入する資金が10000円だった場合、eMAXIS Slim 米国株式(S&P500)は1円分しか余りが出ないのに対して、VTは500円分も余りが出てしまします。

投資資金が100万円単位と大きくなってくれば話は別ですが、数万円単位だと資金ロスの差が結構出てきます。

まだ投資資金が少額で、「少しでも効率よくお金を投資に回したい!」という人は、投資信託がおすすめです。

投資信託は資金が少額ならいい選択肢だね。

自分で調べたり、工夫しながら投資を楽しみたい人はETFがおすすめ

自分で調べたり、工夫をしながら投資を楽しみたい人にはETFがおすすめです。

投資信託がシンプルで手間がかからないという性質を持つ反面、自分でさまざまなアレンジを加えるということはできません。

その最たる例が、リアルタイムでの取引です。

前述したように、ETFは株式市場に上場しているため、通常の株式と同じようにリアルタイムで値動きし、その場その場での取引ができます。

投資信託も自分の好きなタイミングで換金できるため流動性は十分高いですが、よりリアルタイムでの売買を行ってみたいと思う方にはETFがおすすめです。

長期投資を前提としている場合は、何度も取引をするのは手数料の面で不利になります。

当ブログでは長期インデックス投資をおすすめしていますので、ETFでも基本的にはバイアンドホールド戦略がおすすめです。

また、ETFの場合海外の幅広いファンドに投資できるのも大きなメリットです。

特定のセクターだけを集めた銘柄などは、ETFのほうが幅広く取り扱っています。

高配当銘柄を集めたことで人気のVYM、SPYDなども米国ETFに該当しますね。

このような幅広い銘柄に、自分でアレンジを加えながら投資してみたいという人はETFがよい選択になります。

ETFには自分で工夫する楽しみがあるよ!

プライベートが忙しい人は投資信託がおすすめ

プライベートが忙しい人は投資信託がおすすめです。

1つ目の「できるだけ面倒なことは避けたい」と同様の理由で、投資自体が趣味でなく、投資にそこまで時間がかけられない!という人は間違いなく投資信託がいいです。

実はぼくもまだ経験したことがないのですが、「外国税額控除」のためには確定申告をする必要があるそうです。

米国ETFには「日本での課税」と「米国での課税」の両方の税金が課せられる(いわゆる二重課税)。

その重複する部分を取り戻す手続きとして、確定申告が必要。

この確定申告がけっこうめんどくさいらしく、自分で控除額を算出しなけらばならないようです…

このあたりについてもいずれ自分が経験したらブログ記事にできればと思いますが、前提としてそもそもプライベートが忙しい人は投資信託のみで済ませておくのがよさそうです。

投資に時間がかけられない人は、投資信託で十分!

モチベーションを保ちながら投資したいならETFがおすすめ

自分がそこまで我慢強くなく、投資のモチベーションを保ち続けたいという人にはETFがおすすめです。

ETFは定期的に分配金が振り込まれます。

例えば、ぼくが保有しているVTは合計で年4回の分配金があります。

実際につい先日、VTから52.82ドル(約5,000円)の分配金の振り込みがありました。

結局はこれも再投資するつもりなので、やっていることはほぼ投資信託と変わりませんが。笑

しかし、もらえる分配金が膨らんでいき、

これで携帯電話代くらいは払えるようになったんだな…!

と妄想を膨らませながら投資するのは正直楽しいです。

これはぼくの意見なのですが、人間は自分が思っているよりも強くない生き物だと思います。

投資信託に20年間入金し続けるという作業は、簡単に聞こえこそすれ、実際はかなりの苦行でしょう。

お金をどれだけつぎ込んでも、それが受け取れるのは20年後の自分のみなのですから。

常に最高効率を追い求めるのではなく、自分の素直な気持ちと向き合いながらコツコツ続けていくことで、最終的に20年というゴールにたどり着けるのだと思います。

そんな理由で、ぼくは投資信託に加えてETFも買っています。

ちなみにぼくは買っていませんが、いわゆる高配当ETFといわれるVYMやHDV、SPYDなんかも同じ理由で選択肢としては十分ありだと思います。

基本的には投資信託がおすすめなのは変わりませんが、少しでも「いろんなことにチャレンジしてみたい!」という方は一考の余地はあると思います。

結局どっちがおすすめなの?

ここまで読んでも、

自分じゃ決められない!

結局どっちがおすすめなの?

という方には、投資信託をおすすめします。

- 面倒な手続き一切不要

- 少額からでも効率的に投資可能

- 基本的に全放置でOK

これらの点は、特に長期投資を考える投資初心者には大変魅力です。

気が向いたり、時間的・金銭的余裕がでてきたらETFにチャレンジするというスタイルでまず間違いないです。

投資信託は万能で万人におすすめできるんだね!

補足:自分の投資スタイルを模索するためには…

余談ですが、自分の投資スタイルを模索したい方、投資についての知識をもっと深めたい方は、理論に基づいた古典を読むことから勉強しましょう。

これら三冊はインデックス投資の基礎知識が体系的にまとまっており、万人におすすめできます。

一生モノの知識が身に付きますよ。

まとめ

これまでの内容をまとめていくよ!

- 投資信託・ETFにはそれぞれ長所・短所がある

- 迷ったら基本的には投資信託がおすすめ

- 自分にあった投資方法を選んで、じっくりと20年間資産形成していこう!

20年という長丁場、ともに株式市場の荒波を乗り越えて、豊かな未来をつかみましょう。

資産状況、投資情報を発信しているTwitterはこちらから。フォローしてぜひご意見お聞かせください!

それでは、らくーんでした。また!