新婚の共働き夫婦なんだけど、財布は一緒にするべき?それとも別々がいい?

こんにちは!らくーん(@raccoon__FIRE)です。

20代のサラリーマン投資家です。

FIREを目指している共働き夫婦にとって大事なトピックが、

お互いの財布の管理どうするか問題

ですよね。

特にお互いに自分の資産を細かく管理していたり、お金に対してこだわりがある夫婦ほど難しい問題かと思います。

ぼくも同じような悩みを持っていましたので、この前Twitterで同じ先輩共働き夫婦にアドバイスを求めました。

その結果、様々な有益アドバイスをいただいたので紹介したいと思います。

この記事を読むと分かること

- FIを目指す共働き夫婦が財布問題でもめなくなる

- 夫婦で効率的に資産運用するコツがわかる

それでは、さっそく見ていきましょう。

ぼくたち夫婦の資産状況

まずはぼくたち夫婦の資産状況から軽く説明します。

夫の資産状況

まずは夫(ぼく)の資産状況から。

- 総資産約900万円

- うちリスク資産500万円

- つみたてNISAと特定口座で毎月10万円つみたて

- 投資対象はインデックスファンドのみ

- RE(早期退職)は必須ではないがFI(経済的自立)は達成したい

- 将来的にこどもは欲しい

正直ぼくの資産状況は説明するまでもないと思います。

毎月公開してるもんね。

ぼくの資産状況は以上のようになります。ブログ記事で毎月の運用状況を公開していますので、購入銘柄など詳しい情報が気になる方はそちらの記事も見てみてください。

今現在で約900万円ほどの資産がありますが、「どうしても早期退職したい!」というわけではありません。今のままでもそれなりに幸せな生活を送れていますし、仕事も嫌いなわけではないからです。

ただし、FIREのうちFIの部分(経済的自立)は比較的早い段階で達成したいと思っています。

なぜなら、会社に自分の生殺与奪の権を握られ続けたくないからです。

ぼくの会社はそれなりに安定した業種の会社でした。コロナ前までは。割と既得権益が絡む業界だったので、正直業績が落ち込むことはないと思っていました。ところがコロナの影響でいっきに売上が厳しくなり、たちまち経営不振に陥ってしまいました。

変化の多い現代社会において、会社に頼ることでしか生きられない、自分で稼ぐスキルがないというのは大きなリスクだと思っています。何かの理由で会社で働けなくなった場合、また会社が倒産した場合、収入を得ることができなくなってしまうからです。

なので、不測の事態が起きた時の選択肢の一つとして「会社をいつ辞めても大丈夫な状態」が喉から手が出るほど欲しいです。

贅沢な生活はいらない。

「お金に縛られない権利」が欲しいだけなのよ。

お金から自由になるために、日々コツコツインデックスファンドを積み立てています。

妻の資産状況

次に妻の資産状況についてです。ある程度は把握しているのですが、完璧には把握していません。

- 総資産700万円前後?

- うちリスク資産100万円前後?

- つみたてNISAで毎月3.3万円つみたて

- 投資対象はインデックスファンドのみ

- 自分自身はFIもREもそこまで興味はないが、夫(ぼく)が目指していることには協力的

- 将来的に子供はほしい

?となっている部分は、詳細な金額までは把握していないところです。

妻はもともと「怖くて投資なんてしたくない!」というタイプだったのですが、まだ付き合っているころにぼくが説得してつみたてNISAだけ始めてもらいました。

その時の経験はブログ記事にしています。

投資にバイアスがある人を説得するのは本当に難しい…

夫婦でつみたてNISAを始めれば月6.6万円までは非課税だね。

これはでかい。

妻は投資自体はやっていますが、投資未来については懐疑的です。

歴史的には株価は右肩上がりだったかもだけど、今後もそうとは限らないでしょ?

こんな風なことをいつも言っています。

しかし、その一方で現金だけではインフレなどで目減りしていくばかりだということは理解しているようです。

ぼくとしてはがっつり妻を説得し、もっと投資にお金をつぎ込んでほしいのですが、人様のお金なのでそこまでは踏み込めていないのが現状です。

そういうわけで、妻のポートフォリオはかなり現預金が厚めになっています。

妻は自分自身がFIREをしたいという強い思いがあるわけではありませんが、ぼくがFIに向けて節約・投資に励んでいるのには協力的です。

なお、ぼくも妻も将来的には子供は欲しいと思っており、

子供をつくるのを我慢してまでFIRE!

というのは今のところ考えていません。

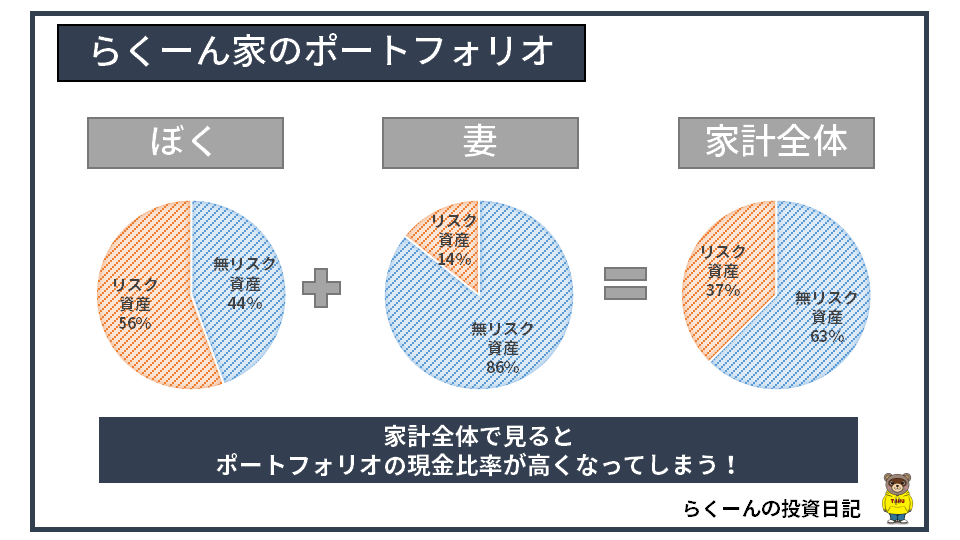

二人のポートフォリオを合わせるとかなり現金が多めに

さて、ここまで二人の資産状況を説明してきました。

勘の鋭い方はもうお気づきでしょうが、結婚してまずぼくが思ったのは、

もう少し現金比率を減らしたいなぁ…

ということです。

というのも、今現在のらくーん家全体のポートフォリオを整理するとこのようになるからです。

今までの場合、家計はぼくだけでしたので無リスク資産の割合は30~40%前後に抑えられていました。これは自分の中で適切なリスク許容度を探った結果です。ぼく個人の家計として見るのであればこれで全く問題ありません。

ところが妻と結婚したところにより、家計全体で見ると現金の割合がかなり多くなってしまいました。インデックス投資の基本は「タイミングは計らず、ただちに現金比率を適切にする」なので、機会損失を避けるためにも妻の資産はできるだけ把握したいです。

家計ポートフォリオ全体で管理したいのです。

そこまで効率にこだわらなくてもよい気はするけど…

そんなわけで、Twitter界隈の先輩方は家計管理をどうしているのだろう?とふと疑問に思い、以下のようなツイートをしてみました。

想像以上にいろいろな意見を聞くことができたので、考え方の一つの参考として、先輩方の家計管理術を以下に記録しておきたいと思います。

共働き夫婦の家計どうする?問題への対処法

先ほどのツイートに対する反応は様々でした。

合計で17件のリプライをもらい、大きく4つのパターンに分類されるかなぁと感じたのでここに整理していきます。

分類されるパターンは以下の通りです。

- 完全に財布別パターン

- 財布は別だが情報は共有パターン

- どちらか一方におまかせパターン

- 個人口座と別に家族口座パターン

それぞれについて実際いただいたリプライも交えて紹介していきます。

完全に財布別パターン

まずはこちらから。どちらも収入があるんだから、各々で管理すればいいじゃん!という考え方です。

財布は完全に別にして、何にお金を使おうが、どれだけ資産を持っていようがお互いに不可侵。ある意味相手を信頼しきっているパターンです。

夫婦間で無用なトラブルを避けられるという意見も見られました。

この意見には割とうなずけます。いくら夫婦になったからと言って、妻が今持っている資産はまぎれもなく「妻がコツコツ貯めてきた資産」です。昨日今日夫婦になって、それを「まるまる預けてくれ」なんてのは虫のいい話です。

また、財布を別々にしていればお互い気兼ねなく好きなことにお金を使えるというメリットもあります。パートナーに大っぴらにはできない趣味があったとしても、財布を別にしておけば干渉されることはありません。ちなみにぼくはありません。多分…

あれこれ口出しされたくないならアリ。

まずは誰しもここがスタート地点。

財布は別だが情報は共有パターン

次に結構多かったのは財布は分けているけど情報だけ共有するというパターンです。

これもけっこういいなと思いました。資産額さえわかっていれば、自分の口座の方でリスク資産の割合を調整し、家計ポートフォリオを最適化できるからです。

妻に打診するハードルとしても低そうです。こちらは特にお金の使い方に指図するわけではないからです。

妻のポートフォリオさえ把握できれば、あとは家計全体の現金比率が適切になるように、自分のポートフォリオをいじるだけです。

ただ、現状ぼく自身の問題点としては、妻がマネーフォワードを使っていないことです。

家計の情報共有ツールとしてはマネーフォワードが一番優秀でしょうが、妻は意外とアナログ人間なところがあるので説得が必要になりそうです…

ぼくは月額500円払ってプレミアム版まで使っているのですが、やはりセキュリティなど気になってしまう人はどうしても踏み込めないのでしょう。難しいところですが妻に粘り強く交渉していきたいと思います…

どちらか一方におまかせするパターン

次がどちらか一方が一括管理するパターンです。意外とどちらかに完全におまかせ!というやり方を採用しているも多くいらっしゃるようです。

実際の声を聴いてみると、どちらか一方が家計に無関心であったり、めんどくさいのでお願い!というパターンが多いみたいです。

家計を効率的に管理するためにはこのやり方がベストなんでしょうが、一方で夫婦のパワーバランスが崩れてしまう危険性もありそうです。その最たる例がお小遣い制です。

ぼくの職場の先輩には、30を超えて月のお小遣いが2万円という猛者がいます…話を詳しく聞くと、日々の昼食代だけでほぼお小遣いは消えてしまうそう。年間に1万円支給される被服費を毎年貯めることだけが唯一の楽しみだそうです。

しゃかりきに働いたとしても、自分の好きなもの一つ変えないのはあまりにもむなしすぎます。

涙なしには聞けない…

ぼくはお小遣い制だけは死んでも避けたいです。笑

個人口座と別に家族口座パターン

最後が、個人口座と別に家族口座を設けるパターンです。

「夫のお金」「妻のお金」それぞれ個人のお金とは別に「家のお金」を分けるパターンです。

家族用のお金と自分用のお金の区切りがはっきりつくのがよさげなポイントですね。ただ、めんどくさがりなぼくたち夫婦にはいちいち口座にお金を移すのが手間なように感じます。

子供ができたら教育資金をひとつの口座にプールしていく、というやり方はアリかなぁと思いました。

まとめ

ここまで、いろいろな共働き夫婦の先輩方の家計管理術を参考にさせてもらいました。

ひとつ間違いなく言えるのは、

どの管理方法にするにしてもお互いの信頼関係が大事

ということです。

ぼくはまだ結婚したばかりですし、焦るのもよくないのかなあと思います。少しくらい現金をだぶつかせて機会損失したとて死ぬわけではありません。

そんなことより円満な夫婦関係の方がよっぽど大事。

とりあえず当面の目標としては、「妻にマネーフォワードを使ってもらう」にしたいと思います。マネーフォワードさえ入れてもらえれば、グループ機能を使ってまとめて口座を管理できるからです。

お金に関してよく話し合い、信頼を積み重ね、お互いに納得いく方法で家計管理をしていきたいと思います。

それでは、らくーんでした。また!