こんにちは!らくーん(@raccoon__FIRE)です。

20代のサラリーマン投資家です。

20代サラリーマン投資家による、インデックス投資の運用報告です。

ぼくは2019年に株式投資を開始し、以来インデックスファンドにのみ投資を行っています。

当ブログにおいて毎月の資産運用報告を通して、平凡サラリーマンによるインデックス投資のリアルを紹介しています。

6月も堅調な相場が続き、資産は順調に増加しました。

また業績悪化から今年は出ないだろうと考えていたボーナスも少ないながらに支給され、現金の保有割合も増やすことができました。

資産が少ないうちは労働収入の力は偉大。

やることはいつもと変わらず「リスク許容度の範囲内でインデックスファンドを購入する」の一点のみですが、今月も運用実績を振り返っていきたいと思います。

この記事を読むとわかること

- 20代独身サラリーマンのリアルなポートフォリオがわかる!

- 総資産800万円の内訳(アセットアロケーション)がわかる!

それでは、さっそく見ていきましょう!

【2021年6月】20代独身サラリーマンのポートフォリオ公開

今月も、以下の3つのデータについて包み隠さず報告していきます。

- ポートフォリオ

- 各資産の保有割合の推移

- 運用実績の推移

まずはポートフォリオから見ていきましょう。

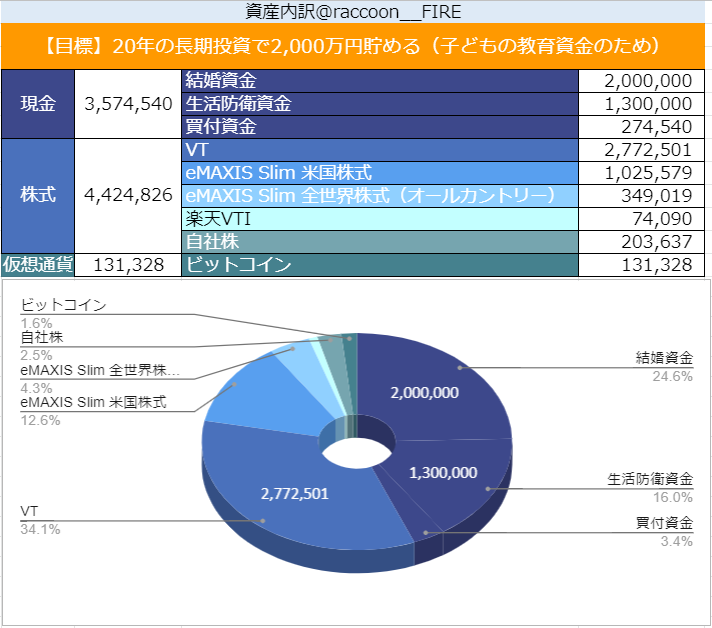

ポートフォリオ(生活防衛資金・結婚資金含む)

生活防衛資金・結婚資金を含む総資産はこのようになりました。

全体で見ると、総資産は8,130,694円となりました。

またその内訳(アセットアロケーション)は、

となりました。

現金、株式ともに順調に増加!

投資開始3年目にして目標額の25%目前

ぼくの株式投資の目標は「将来のこどもの教育資金のため2,000万円を貯めること」です。FI(経済的自立)でもRE(早期退職)でもありません。

FIREを目指さない理由を一言で言うと、「FIREが達成できなかった時の精神的ダメージが大きいから」です。

自分に都合のいいリターンでシミュレーションをし、結果として資産の取崩し期に暴落に直面したら目も当てられません。

こういう人は意外と株クラには少ないのですが、ぼくは常に最悪のケースを想定しています。

暴落(=資産減少の下限)を想定しておいて、それを上回る成績なら十分上出来。運良くFIREできたらいいなーといった感じです。

株式投資なんてそもそもが不確実性の高いものですし、その不確実性を受け入れるからこそリターンが生まれるわけです。

なので、

S&P500(もしくはレバナス)に毎月10万円でFIREできる!!

という人をたまーにTwitterで見かけますが、少々見込みが甘いのかなぁと思います。

もちろんそれでうまくいく可能性も大いにありますが、株価が思い通りのチャートを描かなかったときにどうなってしまうんでしょうか。最悪の場合狼狽売りをして、株式市場から退場してしまうことになりかねません。

株価が長期で低迷した時のこともしっかりシミュレーションしておくことが大事だと思います。

ぼく自身は株式の平均リターンは全世界インデックスなら5%程度、また長期にわたって株価が低迷するのも当然ありうることという心構えを常に持ったうえで投資をしています。

また株式投資は「退場しなかった人が勝つゲーム」と歴史上証明されているので、相場に過度な期待を寄せるよりは「預金より増えればいいよね。」ぐらいのスタンスが向き合い方としては適切だと思っています。

話が少しそれてしまいましたが、ぼく自身、2021年6月時点で投資開始3年目にして運用額が目標金額の2,000万円の約25%、500万円まで目前となりました(現在の株式運用額は442万円)。

これはぼくの投資がうまかったとか、売買のタイミングが優れていたとかいうことでは全くありません。

資産が小さいうちは、「労働と倹約」結局はこれによるものが大きいです。

このツイートでも書いた通り、ぼくが意識したことはたったの3つです。

- 支出の見直し

- 仕事をがんばる

- インデックスファンドへの投資

資産形成期の序盤にできることなんて、結局これ+α副業で収入を増やすぐらいしかありません。

今ぼくは副業にチャレンジしていますが、やはりサラリーマンが片手間でやってすぐに稼げる代物でもありません。

ストック型の副業は粘り強さが必要。

地道に労働をして、ムダな固定費をセルフチェックし、毎月の給料から適切な額をインデックスファンドへ振り分ける。

才能のないサラリーマンにとっては地道にこれを続けていくしかないのです。

悲しいけど、これが資本主義なのね…(泣)

資産形成に近道はないと思っているので、これからも今まで通りやってきたことを地道にコツコツ続けていきたいと思います。

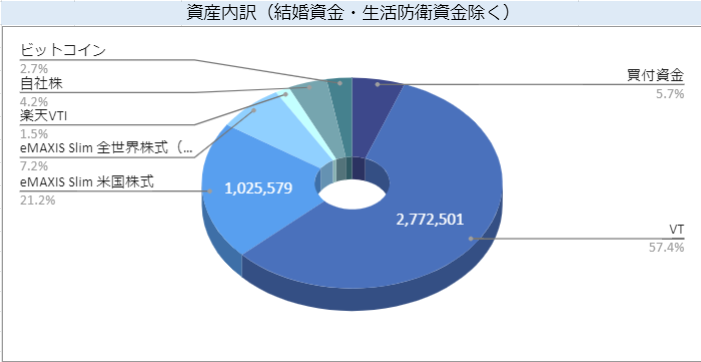

ポートフォリオ(生活防衛資金・結婚資金除く)

続いて、生活防衛資金・結婚資金を除くポートフォリオを見ていきましょう。

絶対に手を出さないお金2種類(生活防衛資金・結婚資金)を除いたポートフォリオがこちらです。

特に言及すべきところはありませんね。

保有銘柄は特に変化はなく、VT、eMAXIS Slim 米国株式(S&P500)、eMAXIS Slim 全世界株式などの低コストインデックスファンドと自社株、少額のビットコインのみです。

ビットコインは持たざるリスクを意識し、天井近くの600万円台で購入しました。20万円分ほど購入し、現在は約6万円の含み損が出ています。

やはりぼくに投資のセンスはない模様…

ビットコインの一件を通しても、ぼくに投資(または投機)の才能がないことが分かりましたので、おとなしくインデックスファンドをコツコツ買い付けていきます。

インデックスは無能にも優しい親切設計。

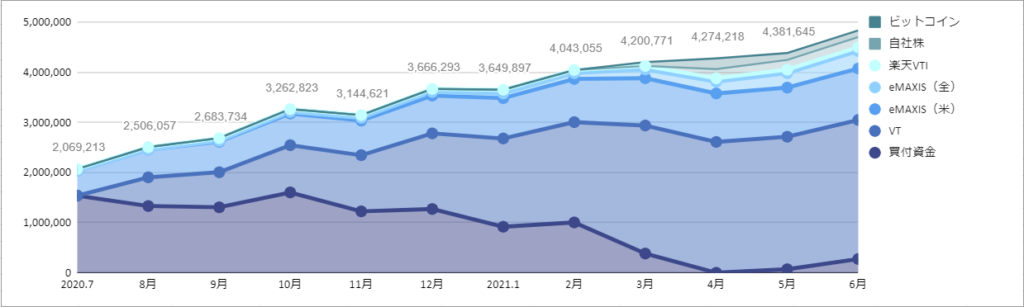

各資産の保有割合の推移

次に、各資産の保有割合の推移です。

2020年の7月より、計画的に買付に回せる資金(=無リスク資産)をインデックスファンド(=リスク資産)に振り分けてきました。

これにより、2021年6月現時点ではほぼすべての余剰資金を余すことなくリスク資産に投資できています。

またご覧いただくと分かる通り、資産のほとんどをVTが占めています。

もちろんここは素直にeMAXIS Slim 全世界株式にフルインベストメントでもよかったのですが、当時はわずかでも分配金が出るETFに魅力を感じていました。

今考えても、長期でのモチベーション維持のために悪くない決断だったと思っています。

株クラ界隈には一部、

配当金なんかいらない!

非効率だから逆に出さないでほしい。ヤメテ。

という猛者もいますが、よそはよそ、うちはうちです。

「米国・全世界論争」と似ていますが、きちんとした商品を選んでいれば投資信託にせよETFにせよそこまで大きなパフォーマンスの差は出ないはずです。

そもそも、ETFにしろ投資信託にしろ、組入銘柄やコストなどは時代の変化とともに変わりゆくもの。今の最適解が20年後の最適解とも限りません。

あまり効率にこだわりすぎることなく、自分に合った手法で市場に居座り続けることの方がよっぽど大事だと思います。

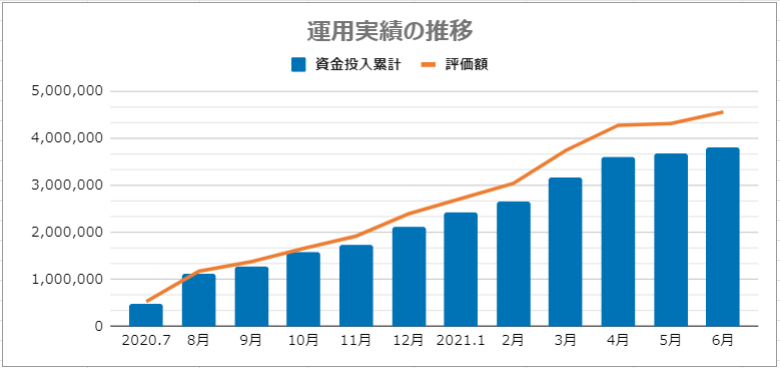

運用実績の推移

最後に、2020年7月からの運用実績の推移です。

保有資産の割合のグラフでお見せしたとおり、現時点で投入できる余剰資金はほぼすべてインデックスファンドに投入済です。

また、個人的な話で恐縮ですが今年の10月ごろに入籍・同棲というライフイベントを控えています。

そのため、これまでハイペースを保ってきたインデックスファンドへの入金は今後鈍化していく見込みです。

Twitterで情報収集をしていると、20代でも資産1,000万円を達成している猛者がゴロゴロいて、正直焦ります。

恐ろしき哉、ツイッタランド…

それでも、自分は自分、自分の幸せは自分で決めるとの確固たる意志を持って、引き続きマイペースに資産形成に励んでいきます。

人と比べすぎず、自分のペースで行こう!

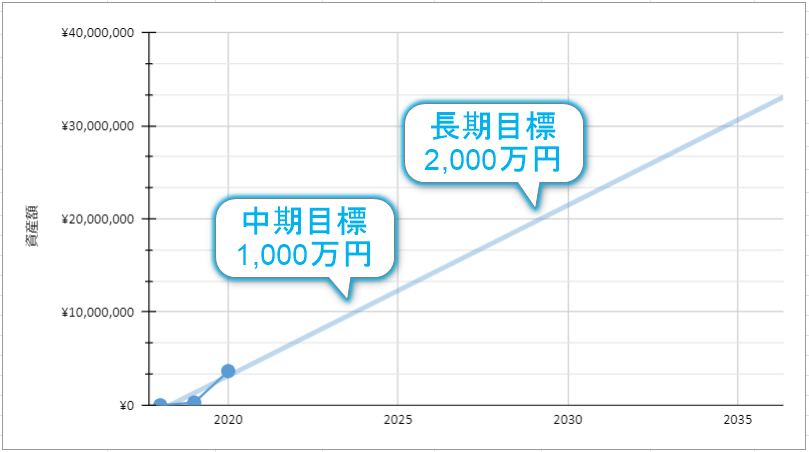

中期目標・長期目標の進捗率

ぼくの投資の目標は、

です。

株式・仮想通貨を合わせた評価額が455万円なので、中期目標の達成率は今のところ約45%です。

また長期目標の達成率は約23%です。

今のところどちらも射程圏内です。

複利の効果が実感できるのはまだ先になりそうなので、焦らずコツコツ積み上げていきます。

まとめ:良き投資とは退屈なもの

ここまでの内容をまとめていくよ!

- 投資金額は450万円を突破

- 累計投入資金は380万円を突破、含み益は約75万円

- ノイズに惑わされず、ただひたすらゴールに向かって積み立てるのみ!

最後に、ぼくが大好きないつもの言葉で締めたいと思います。

If investing is entertaining, if you’re having fun, you’re probably not making any money. Good investing is boring.

(もし投資が楽しいもので、あなたも楽しんでいるようなら、おそらくあなたはお金を稼げていないだろう。良い投資とは退屈なものだよ)

The Winning Investment Habits of Warren Buffett & George Soros (2006) by Mark Tier, p. 217

しっかりと未来を見つめて、長期目線で投資をしていきたいですね!

以下は関連記事だよ!

それでは、らくーんでした。また!