こんにちは!らくーん(@raccoon__FIRE)です。

20代のサラリーマン投資家です。

20代のサラリーマン投資家による、インデックス投資の運用報告です。

2020年8月時点でのポートフォリオ・資産運用の成績を紹介していきます。

個人的に今月は、

と、かなり盛りだくさんな月になりました。

特に、投資額が100万円を突破したのは個人的に大きな出来事です。

この記事では、「投資額が100万円を突破して感じた、20代新米投資家のリアルな心境」にも触れていきます。

ぼくのポートフォリオを見ることで、自分のポートフォリオと比較したり、新たな気付きにつながるとうれしいです!

この記事を読むとわかること

- 20代インデックス投資家のリアルなポートフォリオが分かる

- 100万円を株式投資する新米投資家のリアルな心境が分かる

それではさっそく見ていきましょう!

【2020年8月】20代独身サラリーマンのポートフォリオ公開

ポートフォリオ

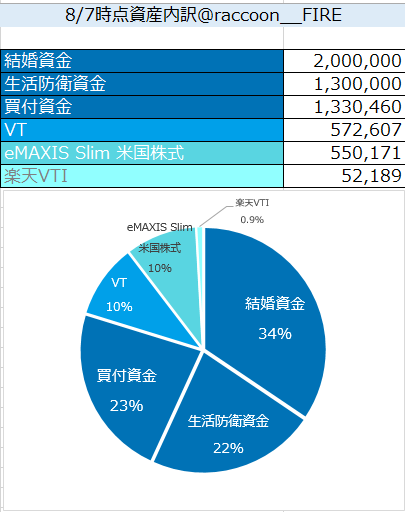

2020年8月7日時点でのぼくのポートフォリオ(現金含む)はこのようになりました!

保有資産全体で見ると、現金:株式=80:20ぐらいの割合になりました。

「結婚資金」及び「生活防衛資金」については、絶対に手を出さない資金と決めています。

投資に使うのは、23%の「買付資金」だけです。

生活防衛資金について、詳しくはこちらの記事をご覧ください。

また、7月時点での現金の割合が87%でしたので、計画通りに株式の保有比率を増やせていることが分かります。

7月のポートフォリオはこちらをご覧ください。

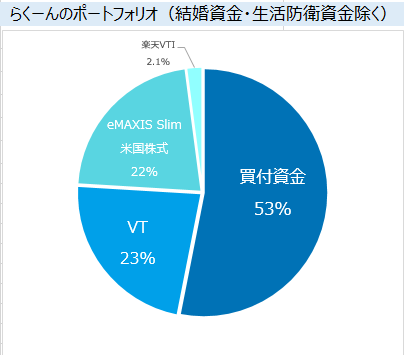

結婚資金・生活防衛資金を除いた現金と株式の保有割合はこのような感じです。

こちらの記事で宣言したマイルールの通り、買付資金:株式=50:50ぐらいの割合で持てていますね。いい感じです。

買付資金は全額投入しないの?

「買付資金は全額投入しないのか」と思う方がいらっしゃるかと思います。

ぼくが買付資金を全額投入しない理由としては、ざっくりこんな感じです。

買付資金を残す理由

- 暴落を経験していないので、リスクに少しづつ慣らしたい

- 結婚資金が足りないなど急な出費が発生する可能性があるので、現金は多めに持っておきたい

ぼくのフォーカスポイントは、「市場から退場しないこと」1点ですので、他の投資家の方よりかなり慎重めな運用だと思います。

しかし、ぼくは「投資をしない機会損失」よりも「自分が腹落ちする投資方法を選ぶ」ことの方が大事だと思っていますので、問題ありません。

20代投資家の一番の武器は「時間」です!

焦らず行きましょう!

今後リスクに十分慣れてきたと判断したら、現金の保有比率を下げていく可能性はあります。

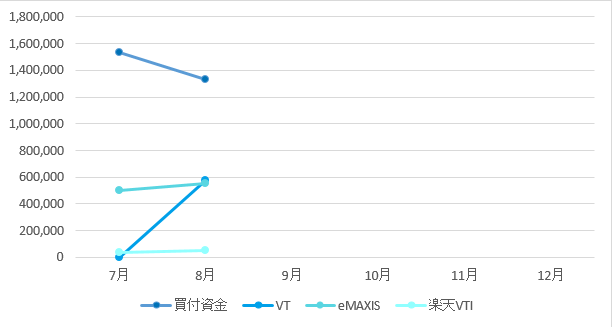

各資産の保有割合の推移

各資産の保有割合の推移はこのような感じです。

買付資金が減り、各株式・投資信託の保有割合が増えています。

8月はVTを60万円ほど一括購入しました。

もちろんVTについても、今後約20年間、売る気は一切ありません。

「永久ホールド」するつもりです。

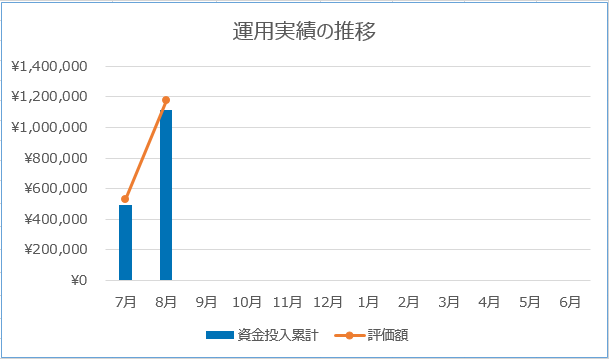

運用実績の推移

運用実績の推移はこのようになりました。

7月は50万円程度だった投資金額が、8月には100万円を突破しています。

つみたてNISAオンリーから、海外ETFへの挑戦ということで、VTの一括投資を実行したためです。

一括投資と積立投資(つみたてNISA)は併用していきますが、今後この戦略が吉と出るか、凶と出るか楽しみな気持ちです。

100万円投資をしたときの率直な気持ち

100万円って20代投資家にとっては結構な大金だと思うけど、実際に投資した感想はどう?

大きく感じたことが2つあるので紹介するよ!

20代投資家のぼくが、実際に100万円投資をしてみて感じたことは大きく2つあります。

順に説明していきますね!

生活防衛資金の安心感がでかい

1つ目に感じたことは、「生活防衛資金の安心感がでかい」です。

正直「100万円という大金を株式に投資している」という意識は薄いです。

米国市場をはじめとした投資対象が、現在は比較的好調だからかもしれません。

また、100万円の投資と言っても「資産全体の割合で見れば20%程度にすぎない」ということも理由に挙げられるでしょう。

投資資産のほかに500万円近い現金が手元にありますので、そこまで切羽詰まっていません。

適切な額の生活防衛資金も準備していますので、たとえ明日株価が大暴落しても、路頭に迷うことはないという安心感があります。

迷うことなく、つみたてを継続することができます。

投資初心者にとって現金は偉大!

生活防衛資金の安心感は想像以上で、やはり「生活防衛資金は全インデックス投資家が持つべき」というのが僕の考えです。

そうはいっても暴落は怖い

2つ目に感じたことは、「そうはいっても暴落は怖い」です。

さっき言ったことと矛盾してるじゃん!

「生活防衛資金があるから安心!」とは言いましたが、そうはいっても暴落は怖いです。

株価が半分になったとすると、50万円近くを失うことになります。

ぼくは50万円もする高級なものを買ったことがありません(笑)

しかもそれが2年~3年かけてじわじわとそこに向かっていくのです。

おそらく経験しないとその恐怖はわかりません。

できれば経験したくはないですが、今後20年近く株式市場にいることを考えると、避けては通れないでしょう。

そうなったときの心の準備や知識などは、まだ十分ではないと思っています。

ぼく自身、経験不足からフルインベストメントはまだ早いかなぁと感じてしまいます。

今後の方針

今後の方針はこのような感じです。

- つみたてNISA➡eMAXIS Slim 米国株式(S&P500)を3.3万円

- 楽天カード枠➡eMAXIS Slim 全世界株式(オール・カントリー)を1.7万円

- 臨時収入➡VTをスポット購入

全世界株に寄せていくとは言いましたが、まだまだ米国多めのポートフォリオになるかとは思います。

「CAPM的には時価総額加重平均が崩れるので、この持ち方はよくない!」というご意見もあろうかとは思いますが、ぼくはそこはあまり気にしていません。

多少シャープレシオが下がったとしても、「自分が信じるストーリーで投資を続ける」というのが最重要だと思うからです。

投資は自己責任です。最終的には自分の責任で、自分の頭で判断しましょう。

今後のポートフォリオや運用状況についても、このブログで毎月更新していくよ!

最後までご覧くださりありがとうございました。

今後も、毎月このように投資状況を更新していきますので、気になった方は定期的に見に来てくださるとありがたいです!

それでは、らくーんでした。また!