こんにちは!らくーん(@raccoon__FIRE)です。

20代のサラリーマン投資家です。

20代サラリーマン投資家による、インデックス投資の運用報告です。

ぼくは2019年に株式投資を開始し、以来インデックスファンドにのみ投資を行っています。

当ブログにおいて毎月の資産運用報告を通して、平凡サラリーマンによるインデックス投資のリアルを紹介しています。

特に目新しいことはありませんが、今月も振り返りを行っていきたいと思います。

やることはいつもと変わらず「リスク許容度の範囲内でインデックスファンドを購入する」だけ!

この記事を読むとわかること

- 20代サラリーマンのリアルなポートフォリオがわかる!

- 総資産1,043万円の内訳(アセットアロケーション)がわかる!

それでは、さっそく見ていきましょう!

【2021年12月】20代サラリーマンのポートフォリオ公開

今までの月次報告では、以下の3つのデータについて公開してきました。

- ポートフォリオ

- 各資産の保有割合の推移

- 運用実績の推移

正直お見せするスタイルとしてはこのままでもよかったのですが、せっかく結婚したので結婚後の共働き資産形成のリアルもお見せしたいなぁと思いました。

2馬力になるとどのくらい資産形成が加速するか、単純にぼくも興味があります。

みなさんにも共働き資産形成のリアルをほんの少し共有するよ!

とはいえ、今まで通りぼく個人のポートフォリオや投資スタイルについても公開していきますので、FIREを目指すシングルの読者もご安心ください。

というわけで、今回から公開していくデータは以下の4つにしたいと思います。

- らくーんの個人ポートフォリオ

- 妻の資産も合わせた家計ポートフォリオ

- 運用実績の推移(個人)

- 運用実績の推移(家計)

それではさっそくぼくのポートフォリオから見ていきましょう。

らくーんの個人ポートフォリオ

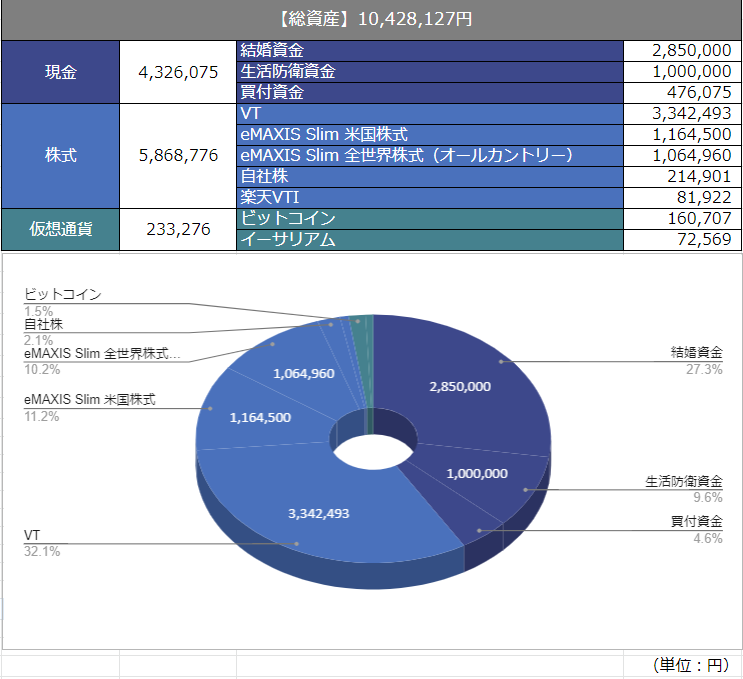

ぼく個人のポートフォリオはこのようになりました。

全体で見ると、総資産は10,428,127円となりました。

またその内訳(アセットアロケーション)は、

となりました。

それぞれの資産について、

- どうしてその資産を選んだか

- どうしてその額を保有しているか

を整理していきます。

結婚資金285万円

結婚資金はやや厚めに285万円をプールしています。

妻のプール分200万円と合わせれば、家計全体で計485万円結婚資金をプールしていることになります。

もともとは「お互いが200万円ずつプールしよう!」ということで計400万円ほど用意しておく予定でしたが、親族からのお祝い金などもとっておいてあるので結構な額になっています。

だいぶゆとりがあるように見えるけど、このお金の使い方は何を想定しているの?

実際にプールしているこのお金は、以下のイベントに充てるつもりです。

- 結婚式

- 前撮り

- 新婚旅行

だいぶゆとりがあるように見えるね。

結婚式自体にそこまでお金をかけるつもりはありませんが、かといって一生に一度のイベントで投資を理由に我慢したくはありません。

「結婚にはもろもろ含めて平均460万円かかった」というデータも見つけたので、とりあえずちょっと多いのかもしれませんがこのくらいはプールしておきたいと思います。

「機会損失」とかは過度に気にしないようにしています。

生活防衛資金

生活防衛資金は100万円を用意しています。

ぼくが生活防衛資金が必要だと思う理由は以下の3つ。

- 何かあった時の備えになる

- ゆとりを持って相場に向き合える

- 市場はコントロールできない(暴落対策)

当初は生活費の6か月分と見積もって、生活防衛資金は130万円としていました。

しかし、

- 結婚して2馬力になり安定感が増したこと

- キリのいい数字にしたかったこと

から100万円に変更しました。

夫婦合わせれば200万円の生活防衛資金を用意することになるので、当面はこれで問題ないかと思います。

なにかあっても二人で助け合えばリスクヘッジにもなります。

買付資金

買付資金の算出方法ですが、

となります。

つまり、当面使う予定のあるお金以外はすべて買付用の資金として待機させておきます。

ぼくはできる限りフルインベストメントをしたいと思っているので、ここにプールされているお金が少なければ少ないほど好ましいです。

以上で現金の説明は終わりです。

株式

保有している株式についてですが、自社株を除くとすべてインデックスファンドです。

「ウォール街のランダムウォーカー」「敗者のゲーム」「お金は寝かせて増やしなさい」などの名著で勉強し、効率よくお金を増やすにはインデックス投資が最良と判断したからです。

これから投資を始める人、まだ投資を始めて間もない人はこの中から少なくとも一冊は読んでから投資することを強くおすすめします!(迷ったら「お金は寝かせて増やしなさい」が初心者向けで入門書としておすすめ)

投資の基礎を理解して始めるのと、なんとなくで投資を始めるのでは、20年後に天と地ほどの差が生まれます。

ぜひこれらの本を一度は手にとってみることをおすすめします。

ちなみに保有しているインデックスファンドはVT、オルカン、S&P500とさまざまありますが、この3年弱で紆余曲折がありいろんなファンドを保持しています。

気になる方はぼくの投資遍歴をまとめた下の記事を読んでみてください。

ちなみに、今から買うならオルカン100%一択だと思います。

ちなみに、今保有しているファンドは少なくとも20年は保有する予定です。また、これから買い増していくファンドももちろんインデックスファンドです(具体的にはオルカン)。

現代ポートフォリオ理論に基づけば、全世界に幅広く分散された低コストファンドを選び、ガチホし続けるのがお金を増やすためにもっとも効率的です。

今後もシンプルなルールに従い、インデックス投資を続けていきます。

仮想通貨

ビットコインとイーサリアムを30万円分購入しました。

今は絶賛含み損中です。

ぼくは仮想通貨と株式との相関係数が有意に低いと判断し、ポートフォリオの3%程度まで持つことを決めましたが、正直まあどうなるかは分かりません。

自己責任にはなりますが、ポートフォリオの数%を持っておくのは悪くないように思います。

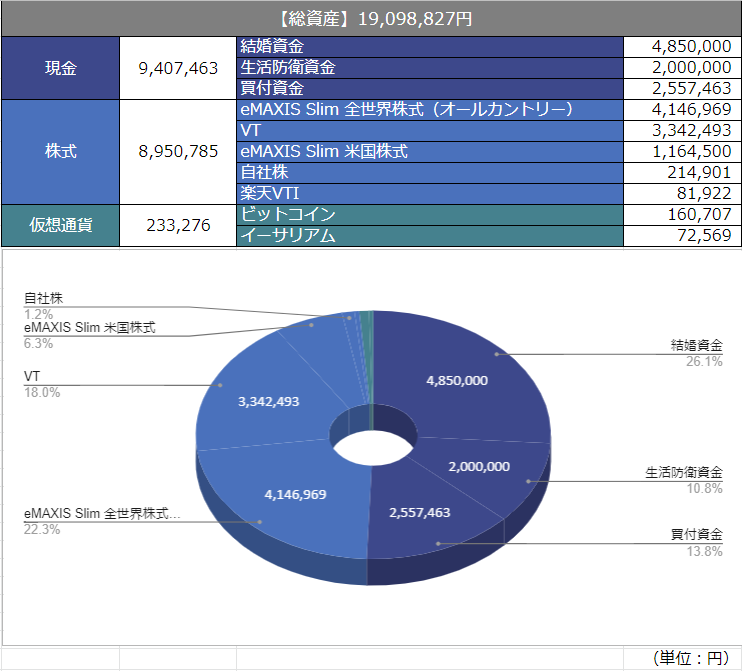

妻の資産も合わせた家計ポートフォリオ

ぼく個人のポートフォリオは紹介し終わったので、今度は妻の資産も合わせた家計ポートフォリオを紹介したいと思います。

普通、無料のマネーフォワードでは個人のポートフォリオしか管理できないのですが、マネーフォワードプレミアムを使えば夫婦間での資産共有が可能です。

ぼくは↓の記事を参考にしました。

資産管理が劇的に楽になる代わりに、すべて相手に筒抜けになるのでヘタなことはできなくなります…世の遊び人の男性は要注意…

マネーフォワードプレミアムの機能が気になる方はコチラ↓

というわけで、マネフォを使って集約した家計ポートフォリオを公開したいと思います。

刮目せよ!

全体で見ると、総資産は19,098,827円となりました。

またその内訳(アセットアロケーション)は、

うん。やっぱり全体で見ると現金比率は多くなっちゃってますね。ぼくよりリスク許容度の低い奥さんの資産が含まれているので当然だと思います。

とはいえ、結婚してからかなり資産形成に前向きになってくれ、現金計200万円をオルカンにぶっこんでくれたのでかなり頑張ってくれてるんだと思います。

これからも焦りすぎず、しっかりと話し合ったうえで決断していこうと思います。

ちなみに、結婚資金と生活防衛資金はぼくと同じそれぞれ200万円、100万円ずつプールしてくれています。

それ以外の投資判断については基本的に奥さんに任せています。

本当は現金割合をもっと減らしていくのが合理的なんでしょうが、夫婦関係を壊してまで100点を目指してもしょうがないので、当分はこの緩いスタイルで行こうと思います。

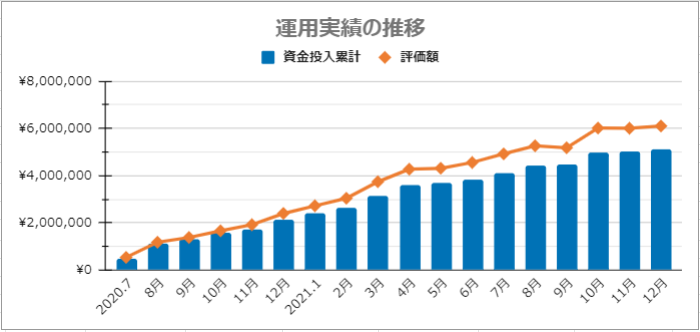

運用実績の推移(個人)

最後に、2020年7月からの個人資産の運用実績の推移です。

含み益が少しだけ減りました。

とはいえ、20代のぼくにとって今は資産形成期であるので、株価が上がった下がったなんてのはどうでもいいです。

何度も言いますが、やるべきことは

リスク許容度の範囲内でインデックスファンドに投資する

それだけです。

結婚して生活を取り巻く環境は大きく変化しましたが、それでも投資行動は変わりません。

ぼくの投資のルーツである、「バンガードの4つの基本原則」をこれからも愚直に守っていくだけです。

ゴールは18年後!それだけを見据えていきます。

目標値に対する進捗

一旦の目標である2,400万円を達成するためには、今のペースで行くとあと8年ほどかかりそうです。

資産が2,400万円に到達すれば、年利5%の運用で税引き前で年間240万円、月にならすと10万円増える計算になります。これは現在ぼくの毎月の積み立て額と一緒です。つまり、資産が2,400万円に達すれば自分が入金せずとも資産が勝手に肥大化していくスノーボール状態になります。

この中期目標に到達するまでは、地道にこつこつインデックス投資を続けていきたいと思います。

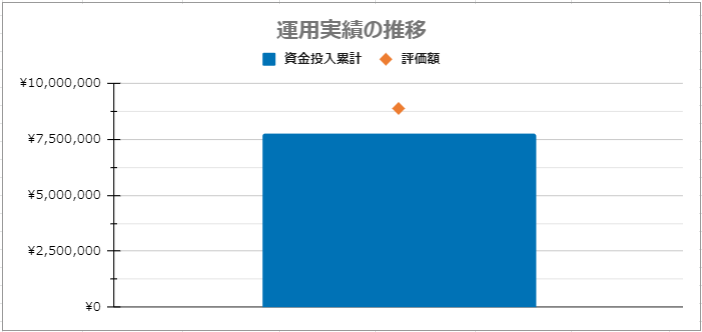

運用実績の推移(家計)

家計全体での運用実績の推移はこのようになりました。

家計全体での資産の増減も定点観測していきたいと思います。家計全体としての運用方針、目標金額、運用方法などはまだ細かいところまで決め切れていないので、決まり次第随時ブログで報告していきます。

まとめ:良き投資とは退屈なもの

ここまでの内容をまとめていくよ!

- リスク資産は560万円を突破

- 累計投入資金は460万円を突破、含み益は約105万円

- ノイズに惑わされず、ただひたすらゴールに向かって積み立てるのみ!

最後に、ぼくが大好きないつもの言葉で締めたいと思います。

If investing is entertaining, if you’re having fun, you’re probably not making any money. Good investing is boring.

(もし投資が楽しいもので、あなたも楽しんでいるようなら、おそらくあなたはお金を稼げていないだろう。良い投資とは退屈なものだよ)

The Winning Investment Habits of Warren Buffett & George Soros (2006) by Mark Tier, p. 217

しっかりと未来を見つめて、長期目線で投資をしていきたいですね!

以下は関連記事だよ!

それでは、らくーんでした。また!