『生活防衛資金』って、よく聞くワードだけど何だろう?

詳しく知りたい!

こんにちは!らくーん(@raccoon__FIRE)です。

20代のサラリーマン投資家です。

インデックス投資を始める人が最初に耳にするであろう言葉、『生活防衛資金』。

あなたはこの言葉の意味を正しく説明できますか?

生活防衛資金について正しく理解し、準備をしなければ、お金を増やすどころか失ってしまう可能性さえあります。

つまり、この『生活防衛資金』がうまく準備できたかどうかが、投資成績の良し悪しに直結します。

この記事では「投資初心者にできるだけわかりやすく」「専門用語をあまり使わずに」『生活防衛資金』とは何かを解説していきます!

この記事を読むとわかること

- 「生活防衛資金」が何かわかる!

- 「生活防衛資金」のメリットがわかる!

- 「生活防衛資金」はいくら用意すればよいのかわかる!

それではさっそく見ていきましょう!

生活防衛資金とは?

まずは言葉の定義から確認していきましょう。

『生活防衛資金』とは、今仕事ができなくなっても、短期間は生活できるだけの現金のことを指します。

つまり、「不測の事態が起きた時にわたしたちを助けてくれるお金」のことです。

わたしたちの生活にはさまざまなリスクが潜んでいます。

具体的にはこんなリスクです。

- リストラ

- 病気

- 災害

- パンデミック

もし運悪くこれらのリスクに遭遇してしまった場合、しばらく仕事ができずに収入が断たれる可能性があります。

万が一、そうなった場合でも生活していけるようなまとまったお金、これが『生活防衛資金』です。

生活防衛資金のメリット3つ

『生活防衛資金』が何かはわかったけど、持つ必要ある?

具体的なメリットは何かあるの?

『生活防衛資金』を持つメリットは3つあるんだ!

説明していくよ!

このように普段のお金と切り分けて「生活防衛資金」を用意するのは、それだけのメリットがあるからです。

ここからはぼくが実際に感じた生活防衛資金のメリット3つを紹介していきます。

精神安定剤になる

まず1つ目のメリットが、「精神安定剤になる」ことです。

生活防衛資金があれば、あなたの気持ちはより安定し、普段から健やかな気持ちで生活することができます。

たとえあなたが、

- 失業しても

- 入院しても

- 被災しても

とりあえず、当面の間は生活していくことができます。

ぼくは自分の経験から、「生活防衛資金が生み出す精神安定の力」はその額面以上の価値があると思っています。

ぼくは大学生のころ、実家を離れ一人暮らしをしていたのですが、実家からの仕送りもなく、常にぎりぎりの生活を送っていました。

ATMには常に1~3万円程度しか入っていないような状況で、毎日アルバイトをしなければ生活していけないような状態でしたので、日々何かに追われたように過ごしていたように感じます。

そのとき、『「お金がない」という状態はこうも人の感情を荒ませるのか』と学生ながらに感じました。

ふと自分の気持ちの余裕のなさに気づいたのです。

そんな思いをするのが嫌で、社会人になり入社後に即100万円を貯めてからは、心の余裕のなさは感じなくなりました。

まとまったお金は精神の安定につながり、日々の生活に安らぎを与えてくれます。

投資をするにあたっても、まずは精神的余裕を確保するというのが最優先事項です。

株の値動きに動じなくなる

2つ目のメリットが、「株の値動きに動じなくなる」ということです。

株の取引をすると、「自分の資産をリスクにさらす」ことになります。

投資を始めてすぐの段階では額も小さく、そこまで気持ちが揺さぶられることはありません。

しかし、投資額が大きくなればなるほど、値動きをチェックしては、

うわっ…めちゃめちゃ下がってる…

などと一喜一憂することになります。

そこで重要になるのが「生活防衛資金」です。

「生活を守るために絶対に手を出さないお金」と「下落時に買い増すお金」を自分の中で区分しておけば、生活を脅かしてまでリスクをとることがなくなります。

結果、『市場に長く居座り続ける』というインデックス投資の至上命題を実現しやすくなります。

自分の生活を守るお金は死守!

支出管理ができる

3つ目のメリットが、「支出監理ができる」ということです。

個人的にはこれが隠れた大きなメリットに感じています。

次のパートで詳しく書きますが、生活防衛資金を設定するためには『自分の生活レベルを把握する』必要があります。

つまり、「何か月分の現金があれば生活できるか」というリアルな月々の出費を知る必要があるということです。

そこで、必ず家計簿をつけるわけになるのですが、

食費にこんなにお金かけてたんだ…

などの気づきが生まれます。

は資産形成の大原則、超基本です!

資産形成をしていてこの常識を知らない人は正直ヤバいです。

すぐにチェックしましょう。

話を戻しますが、支出を見直すこと=結果的に資産形成を早めることにつながります。

生活防衛資金を見直すことで、支出を最適化し、資産形成の近道を進むことができます。

実際に生活防衛資金を設定してみよう!

生活防衛資金って、いろんなメリットがあるんだね!

ぼくも設定してみたい!

メリットについて十分理解してくれたね。

それじゃあさっそく具体的な設定のしかたを見ていこう!

それでは具体的な「生活防衛資金」の設定の手順を見ていきましょう。

家計簿をつけよう

まず最初のステップとして、自分の月々の支出を把握するために、家計簿をつけましょう。

1年間分のデータがあればベストですが、それが無理であれば3か月でも、半年でも構いません。

要は、『自分は月いくらあれば生活していけるのか』が分かれば大丈夫です。

家計簿のつけ方ですが、「マネーフォワード」という家計管理アプリを使って自動化するのがシンプルでおすすめです。

ぼくは課金して有料版を使っているので正直有料版がおすすめですが、「アプリにお金を払いたくない!」という人には『無料で試してみる』という選択肢があります。

\ マネーフォワード登録はこちら /

ぼくはマネーフォワードだけで月1万円以上の家計改善に成功しました。

家計を見直して少しでもゆとりある生活をしたい方は、今すぐに行動しましょう。

月いくらあれば生活できるか決めよう

月々の自分の支出を把握したら、次は「自分が月いくらあれば生活できるか」考えていきます。

下の表は、ぼくの1年間の支出をまとめたものです。

| 月 | 2019.7 | 8月 | 9月 | 10月 | 11月 | 12月 | 2020.1 | 2月 | 3月 | 4月 | 5月 | 6月 | 平均 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 支出額 | 16.7万 | 18.0万 | 19.5万 | 17.5万 | 28.2万 | 17.8万 | 23.5万 | 25.8万 | 37.2万 | 15.8万 | 10.8万 | 25.0万 | 21.3万 |

海外旅行に行ったりもしていたので、そういったイベントのある月は支出が増えています。

月によって上下していますが、平均値を出したところ、213,379円でした。

つまり、月21万円ほどあれば、今と同じ水準で生活できることが分かります。

この数字が基本となります。

次のステップに進んでいきましょう。

何か月分の現金を持つか決めよう

自分の月々の支出額をある程度把握したら、次に「1か月分の生活費を何か月分持つか」を決めていきます。

一般的には、生活防衛資金は6か月~2年分の間で設定すべきだと言われています。

生活防衛資金をを何か月分に設定するかは、様々な要素が関係してきます。

- 安定した収入源があるか?

- 独身 or 共働き or 子持ち?

- 身体は健康か?

- リスクを好むか好まないか?

これらを総合的に判断して決めることとなります。

ぼくの場合、

- まだ26歳と若く独身であること

- 収入源についてもかなり安定的であること

などを考慮して、6か月分の生活防衛資金を保有することに決めました。

約130万円がぼくの「生活防衛資金」となります。

実際の貯金から振り分けてみよう!

生活防衛資金の目安が分かったので、次は実際の自分の貯金から「生活防衛資金」を振り分けてみましょう。

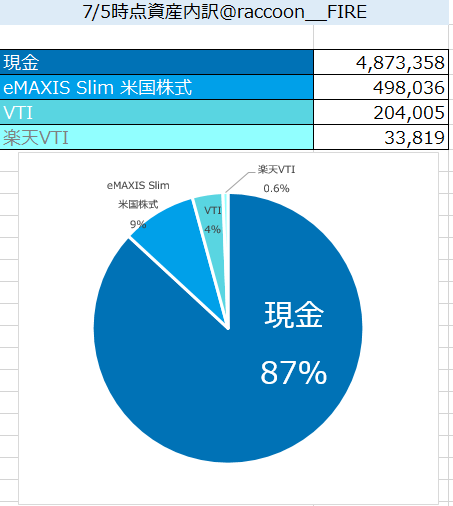

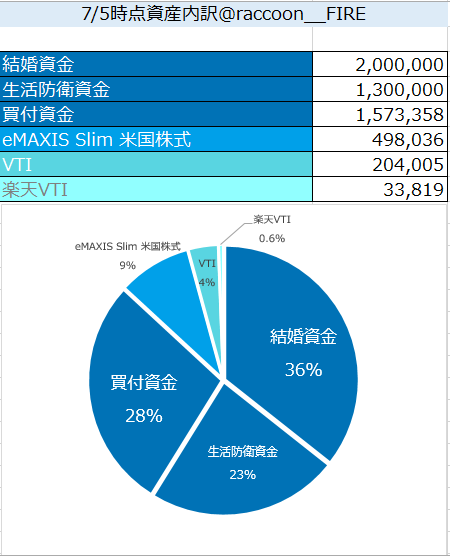

こちらが2020年7月5日時点のぼくのポートフォリオです。

現金の490万円は「生活防衛資金」なのか「買付資金」なのか判別がつきません。

こちらが、生活防衛資金を分けた後のグラフです。

すごい!すっきりしたね!

「使えるお金」と「使えないお金」が一目瞭然だね!

投資に使えるお金がはっきりしましたね。

この中でぼくが投資に充てていいお金は、「買付資金」の1,573,358円です。

その他の「結婚資金」「生活防衛資金」については、すぐに現金で使えるよう口座にスタンバイしておく必要があります。

このように、生活防衛資金を設定し、「使ってはいけないお金」と「投資に回せるお金」を見える化することで、過度にリスクをとることなく腰を据えて投資を行うことができます。

まとめ

今回の内容をおさらいしていくよ!

生活防衛資金についておさらいしていきましょう。

- 生活防衛資金=今仕事ができなくなっても、短期間は生活できるだけの現金のこと

- 生活防衛資金はメリットは主に3つ

- 精神安定剤になる

- 株の値動きに動じなくなる

- 支出監理ができる

- 家計簿をつけて支出を把握することが第一歩

- 「手を出してはいけないお金」を決めて市場に居座り続けよう!

「生活防衛資金」をうまく活用して、よい投資ライフを送っていきましょう!

以下は関連記事だよ!

生活防衛資金の用意ができたらまずはつみたてNISAから始めましょう。

超ビビりのぼくでも投資を継続できた4つのコツを紹介しています。

しっかりと家計管理をし、固定費を抑えれば入社3年で500万円は十分達成可能です。

投資を始める前に、あなたは「金利」の意味を正しく説明できますか?

知らないとヤバい金利の常識はこちらから。

それでは、らくーんでした。また!