こんにちは!らくーん(@raccoon__FIRE)です。

20代のサラリーマン投資家です。

20代サラリーマン投資家による、インデックス投資の運用報告です。

ぼくは2019年に株式投資を開始し、以来インデックスファンドにのみ投資を行っています。

当ブログにおいて毎月の資産運用報告を通して、平凡サラリーマンによるインデックス投資のリアルを紹介しています。

特に目新しいことはありませんが、今月も振り返りを行っていきたいと思います。

やることはいつもと変わらず「リスク許容度の範囲内でインデックスファンドを購入する」だけ!

この記事を読むとわかること

- 20代サラリーマンのリアルなポートフォリオがわかる!

- 総資産997万円の内訳(アセットアロケーション)がわかる!

それでは、さっそく見ていきましょう!

【2021年10月】20代サラリーマンのポートフォリオ公開

今月も、以下の3つのデータについて包み隠さず報告していきます。

- ポートフォリオ

- 各資産の保有割合の推移

- 運用実績の推移

まずはポートフォリオから見ていきましょう。

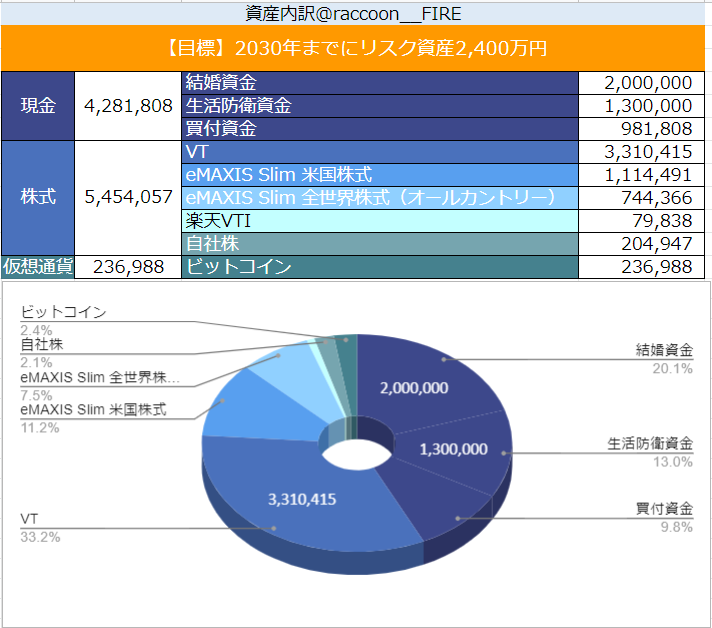

ポートフォリオ(生活防衛資金・結婚資金含む)

生活防衛資金・結婚資金を含む総資産はこのようになりました。

全体で見ると、総資産は9,972,765円(前月比+477,696円)となりました。

またその内訳(アセットアロケーション)は、

となりました。

一時的に総資産1,000万円達成!

まあすぐに資産が減るんだけどね…

20代で総資産1,000万円達成

先日Twitterで報告した通り、一時的にですが総資産1,000万円を達成しました。

ぼくが1,000万円を達成するまでにやったこと、続けてきたことはブログ記事にしています。詳しくはそちらをご覧ください。

「20代のうちに総資産1,000万円」は資産形成を始めてからずっと一つの目標としてやってきたものです。なので、正直にうれしいです。

1,000万円という数字のインパクトは改めてすごい!

とはいえこの1,000万円は多少のハッタリでもあります。結婚に伴い高級家電をたくさん買った関係で、来月100万円ほどのクレカ支払いがあるからです。

負債を含めると実質的に資産は900万円程度です。まだまだFIというにもREするにも心もとない数字なので、これまで通りコツコツ仕事と入金を頑張っていきたいと思います。

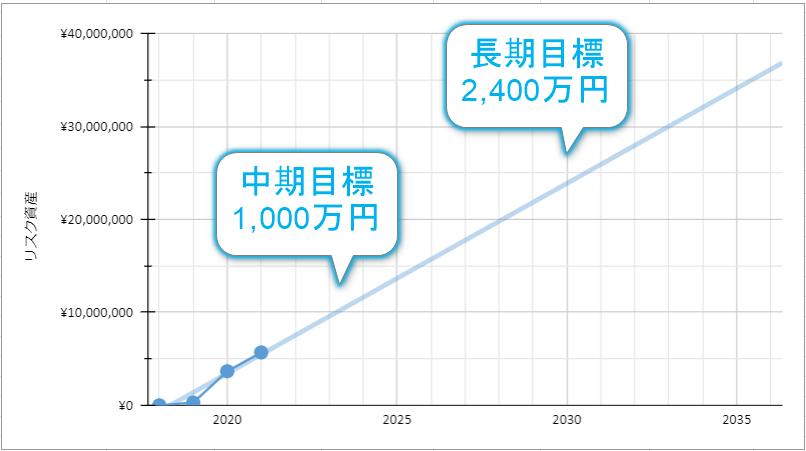

次の目標は「20代でリスク資産1,000万円」

「20代で総資産1,000万円」という一つの中間目標を達成したわけですが、次なる目標は何になるでしょうか。

ぼくが考えているのは次の3ステップです。

- 20代でリスク資産1,000万円

- 2030年までにリスク資産2,400万円

- 4,800万円になったらFIREを検討

まず短期的な目標として考えているのは、20代でリスク資産1,000万円です。

総資産1,000万円は達成しましたが、リスク資産で見るとまだ550万円程度しかありません。結局複利の力で増えていくのは、総資産のうちから現金を除いた「リスク資産」です。

なので、まずはそのリスク部分を増やしていくことに注力していきたいです。複利の力を体感できるのも、リスク資産1,000万円程度からという話もあるので、そこをもう一つの目標としてコツコツ続けていきたいと思います。

次の中期目標は、2030年までにリスク資産2,400万円です。この2,400万円という数字は、一応自分なりに考えた中間目標です。

2,400万円を達成すれば、理論上は自分が入金しなくても資産が雪だるま式に増加していく計算です。

まあここらへんの数字も確約があるのかと言われればそうではなく、あくまで一つの目安ではあります。ただ、長期投資というものは基本的に退屈なので、「いかにモチベーションを維持するか」というのも重要な命題だと思っています。

「自分が入金しなくても資産が雪だるま式に増える」というのはけっこうロマンがある話なので、一つの目標とするにはいいんじゃないかなと思います。

最後のステップが4,800万円になったらFIREを検討です。

一応この数字も4%ルールを用い、年間の生活費180万円として想定しています。ですが、これも家族状況やその時々の相場によって柔軟に変えていく必要があります。なのであくまで目安でしかありません。

今のところ、幸せなことに「仕事がどうしても嫌で嫌で早く辞めたい!」というわけでもありません。

ですので、日々の生活を豊かにしつつできる範囲で資産形成を続けていきたいと思います。

投資は二の次。まずは人生を豊かにすることから。

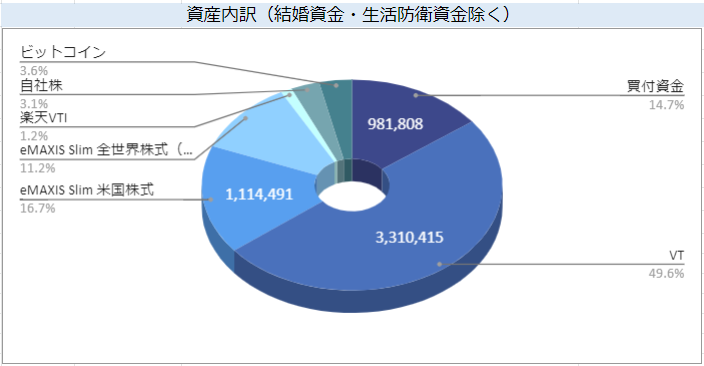

ポートフォリオ(生活防衛資金・結婚資金除く)

続いて、生活防衛資金・結婚資金を除くポートフォリオを見ていきます。

絶対に手を出さないお金2種類(生活防衛資金・結婚資金)を除いたポートフォリオがこちらです。

先月と同じく、買付資金が100万円ほど余っているように見えますが、これは家電の支払いですべて消えます。

なので、事実上はフルインベストメントをしていることになります。

生活が落ち着いたらですが、結婚にともない「結婚資金」「生活防衛資金」の見直しも少し進めていきたいと思います。

結婚資金は今のところ結婚式・新婚旅行のために200万円用意していますが、結婚式の規模を小さくするのであればもう少し削ってもいいかもしれません。

生活防衛資金についても、現在は半年分の生活費として130万円を目安にしていますが、妻も勤め人でかつ現金もたくさん持っているので、ぼくのポートフォリオはもっと攻めてもいいのかもしれません。

ここらへんの夫婦のポートフォリオ問題については、また別のブログ記事にできればと思います。

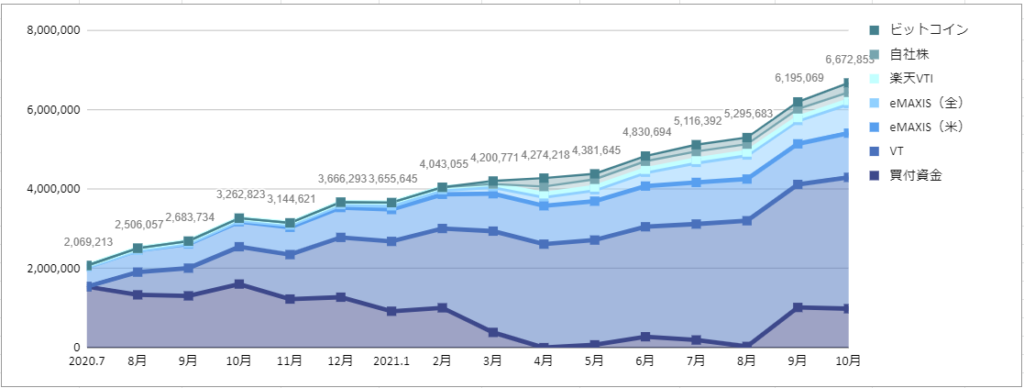

各資産の保有割合の推移

次に、各資産の保有割合の推移です。

- 円安が進んだこと

- 米国株が好調だったこと

- ビットコインが好調だったこと

などから、リスク資産は大きく増加しました。

正直、資産形成期に円安がきてもあまりうれしくないのですが、特に相場に左右されることなく、今まで通りの投資行動をコツコツ続けていきたいと思います。

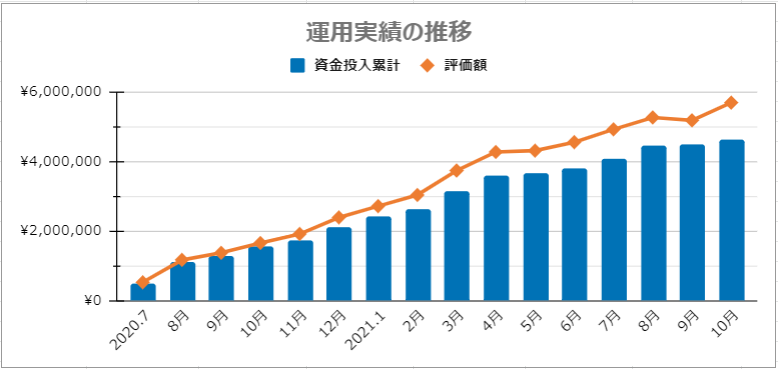

運用実績の推移

最後に、2020年7月からの運用実績の推移です。

先月時点の含み益が70万円ほどだったので、資産は大きく増えたことが分かります。

とはいえ、20代のぼくにとって今は資産形成期であるので、株価が上がった下がったなんてのはどうでもいいです。

何度も言いますが、やるべきことは

リスク許容度の範囲内でインデックスファンドに投資する

それだけです。

結婚して生活を取り巻く環境は大きく変化しましたが、それでも投資行動は変わりません。

ぼくの投資のルーツである、「バンガードの4つの基本原則」をこれからも愚直に守っていくだけです。

ゴールは18年後!それだけを見据えていきます。

中期目標・長期目標の進捗率

ぼくの投資の目標は、

です。

株式・仮想通貨を合わせた評価額が569万円なので、中期目標の達成率は今のところ約57%です。

また長期目標の達成率は約23%です。

今のところどちらも射程圏内です。

複利の効果が実感できるのはまだ先になりそうなので、焦らずコツコツ積み上げていきます。

まとめ:良き投資とは退屈なもの

ここまでの内容をまとめていくよ!

- リスク資産は560万円を突破

- 累計投入資金は460万円を突破、含み益は約105万円

- ノイズに惑わされず、ただひたすらゴールに向かって積み立てるのみ!

最後に、ぼくが大好きないつもの言葉で締めたいと思います。

If investing is entertaining, if you’re having fun, you’re probably not making any money. Good investing is boring.

(もし投資が楽しいもので、あなたも楽しんでいるようなら、おそらくあなたはお金を稼げていないだろう。良い投資とは退屈なものだよ)

The Winning Investment Habits of Warren Buffett & George Soros (2006) by Mark Tier, p. 217

しっかりと未来を見つめて、長期目線で投資をしていきたいですね!

以下は関連記事だよ!

それでは、らくーんでした。また!