こんにちは!らくーん(@raccoon__FIRE)です。

20代のサラリーマン投資家です。

20代サラリーマン投資家による、インデックス投資の運用報告です。

ぼくは2019年に株式投資を開始し、以来インデックスファンドにのみ投資を行っています。

当ブログにおいて毎月の資産運用報告を通して、平凡サラリーマンによるインデックス投資のリアルを紹介しています。

7月も堅調な相場が続き、資産は順調に増加しました。

総資産は840万円を超え、いよいよ大台の1,000万円も視野に入ってきました。

コツコツが報われてきたのかも。

やることはいつもと変わらず「リスク許容度の範囲内でインデックスファンドを購入する」の一点のみですが、今月も運用実績を振り返っていきたいと思います。

この記事を読むとわかること

- 20代独身サラリーマンのリアルなポートフォリオがわかる!

- 総資産840万円の内訳(アセットアロケーション)がわかる!

それでは、さっそく見ていきましょう!

【2021年7月】20代独身サラリーマンのポートフォリオ公開

今月も、以下の3つのデータについて包み隠さず報告していきます。

- ポートフォリオ

- 各資産の保有割合の推移

- 運用実績の推移

まずはポートフォリオから見ていきましょう。

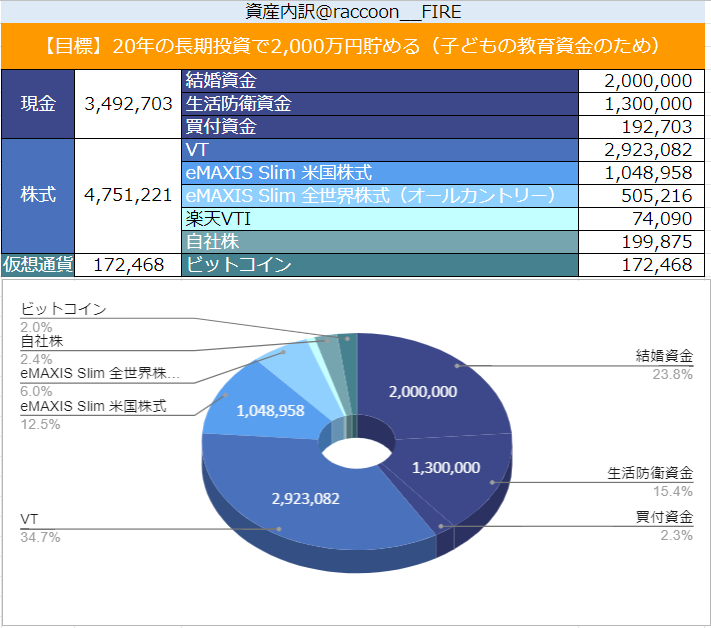

ポートフォリオ(生活防衛資金・結婚資金含む)

生活防衛資金・結婚資金を含む総資産はこのようになりました。

全体で見ると、総資産は8,417,554円となりました。

またその内訳(アセットアロケーション)は、

となりました。

株式の評価額は500万円目前に!

生活防衛資金と結婚資金は投資に回さずキープ

ぼくのブログを普段から読んでくださる方はもうご存じかもしれませんが、ぼくは生活防衛資金130万円と結婚資金200万円は投資に回さないお金と決めています。

これは2019年に投資を始めて以来、ずっと守り続けているマイルールの一つです。

ツイートにある通り、「人生を豊かにするため」に投資をしているのに、お金を理由にして自分のやりたいことをあきらめたくないからです。

今のところ結婚式の予定は未定ですが、10月に同棲を始めるため家具・家電をいっきに購入するつもりです。

おそらく50万円~100万円ぐらいの出費になると思います…

お金は自分の人生を豊かにするための一つのツールにすぎません。ですので、使うべき時にはしっかりと使っていきたいと思います。

そんな考えもあって、7月も生活防衛資金と結婚資金はキープしつつ、余剰資金はVTに注ぎ込むことができました。

いざという時、突発的なライフイベントに備えて、現金は厚めに持っておくのがらくーん流投資スタイルです。

無理なリスクは取りすぎず、堅実に資産形成をしていきたいと思います。

リスク資産と無リスク資産のバランスをうまくキープしていこう!

今後も「現金+インデックスファンド」というシンプルなポートフォリオを貫いていきます。

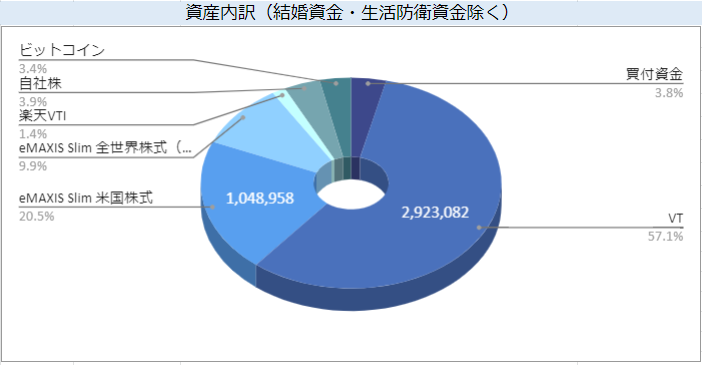

ポートフォリオ(生活防衛資金・結婚資金除く)

続いて、生活防衛資金・結婚資金を除くポートフォリオを見ていきましょう。

絶対に手を出さないお金2種類(生活防衛資金・結婚資金)を除いたポートフォリオがこちらです。

買付資金(現金)は20万円程度しかなく、現金を遊ばせることなく株式に変換できています。

メイン資産であるVTはもう少しで評価額が300万円を超えてきそうですね。

VTは分配金も出る、頼りになるETF!

VTは長期保有を前提として買い付けていますので、今後もガチホしていきたいと思います。

また、ぼくのポートフォリオは米国株インデックスと全世界株インデックスが混在しています。

これは投資を始めた初期は米国株オンリーで投資をしていたためです。

もともとは米国株のみ買い付けていましたが、今はリスク資産全体を「全世界株式」に寄せています。現在新しく買い付けているのは「eMAXIS Slim 全世界株式」と「VT」のみです。

今現在のぼくはどちらかというと「米国一強」のシナリオに懐疑的な立場なので、今後も全世界株をメインとして買い付けていきたいと思います。

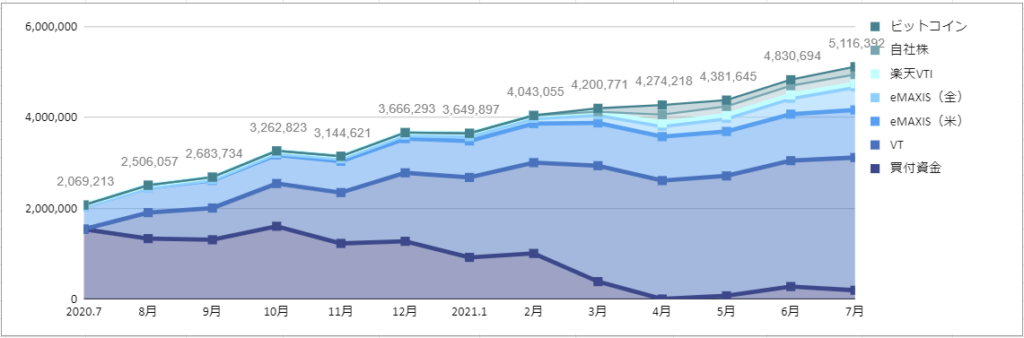

各資産の保有割合の推移

次に、各資産の保有割合の推移です。

2020年の7月より、計画的に買付に回せる資金(=無リスク資産)をインデックスファンド(=リスク資産)に振り分けてきました。

これにより、2021年7月現時点ではほぼすべての余剰資金を余すことなくリスク資産に投資できています。

投資用の資産も500万円を超えたね。

積み重ねが目に見えるようになってきた!

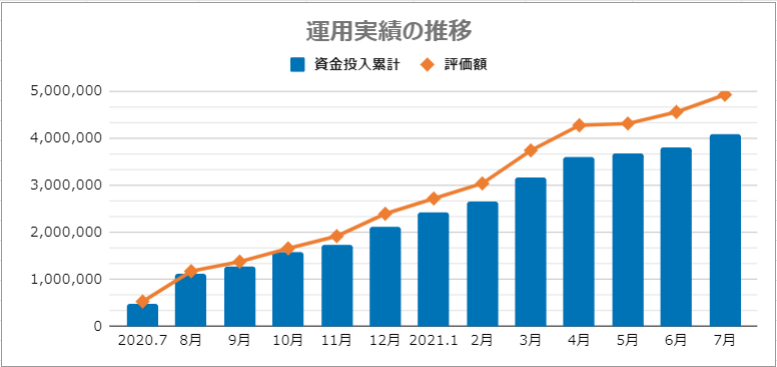

ブログ開始時には200万円程度しかなかった投資用資金も、2021年7月時点で500万円を突破しました。

今まで、わずかな自社株・ビットコインを除くとインデックスファンドのみを投資対象としてきましたが、少しづつ報われてきたような気がします。

やはり才能のない凡人こそ基本に忠実に、王道と言われる投資方法を愚直に実践するのがいいと思います。

含み益も順調に伸びてきており、複利の力もわずかながらに感じています。

とはいえ、ぼくの中での「長期投資」の定義は20~30年単位での投資です。

まだまだあと18年は寝かせるつもりなので、今のパフォーマンスに一喜一憂することなく、コツコツ積み上げていきたいと思います。

運用実績の推移

最後に、2020年7月からの運用実績の推移です。

2020年の7月からブログで総資産の記録を取り始めて以来、継続して含み益を達成してきました。

何度も言いますが、ぼくは難しいことは何もしていません。

リスク許容度の範囲内でインデックスファンドに投資しているだけ

です。

Twitterやブログをやっているといろいろな投資情報に触れることがありますが、やはり手間と再現性においてはインデックス投資に勝る投資方法はないなあと感じます。

インデックスファンドを2年以上続けてきましたが、やはり万人におすすめできる投資方法だと改めて思います。

証券会社のシステムを利用すれば手間なく買い付けることができますし、自分が難しい専門用語を覚える必要もなければ、企業分析をする必要もありません。

ぼくはこれからも自信を持ってインデックス投資を続けていこうと思います。

これまで投資を続けてきて一つだけ不安材料があるとすれば、いまだに暴落に直面したことがないことです。

自分の中ではリスク許容度を把握しているつもりですが、いざ資産が-50%になるレベルの暴落が来た時に、間違いなく狼狽売りしないかと言われたらそんな自信はありません。

ただ、ぼくがいくら予想したところで暴落が来るときは来るだろうし、来ないときは来ないのだと思います。

金額が大きくなってきたからと言ってあまり気負うことなく、いままで通りリスク許容度の範囲内でインデックスファンドを買っていきたいと思います。

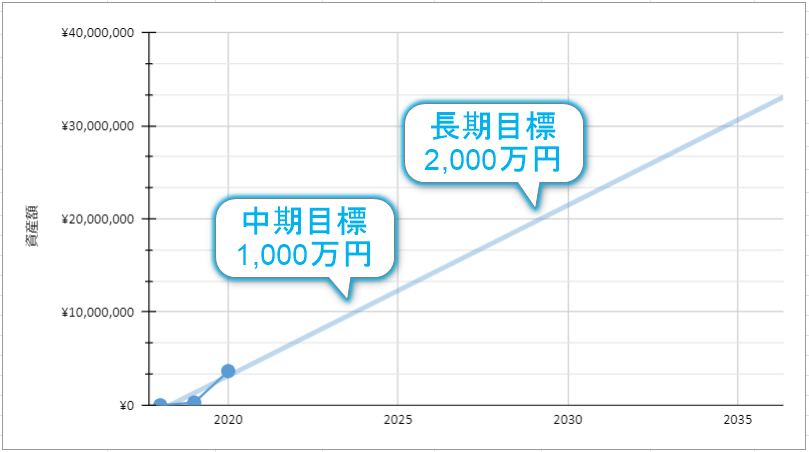

中期目標・長期目標の進捗率

ぼくの投資の目標は、

です。

株式・仮想通貨を合わせた評価額が492万円なので、中期目標の達成率は今のところ約49%です。

また長期目標の達成率は約24%です。

今のところどちらも射程圏内です。

複利の効果が実感できるのはまだ先になりそうなので、焦らずコツコツ積み上げていきます。

まとめ:良き投資とは退屈なもの

ここまでの内容をまとめていくよ!

- 投資金額は490万円を突破

- 累計投入資金は400万円を突破、含み益は約83万円

- ノイズに惑わされず、ただひたすらゴールに向かって積み立てるのみ!

最後に、ぼくが大好きないつもの言葉で締めたいと思います。

If investing is entertaining, if you’re having fun, you’re probably not making any money. Good investing is boring.

(もし投資が楽しいもので、あなたも楽しんでいるようなら、おそらくあなたはお金を稼げていないだろう。良い投資とは退屈なものだよ)

The Winning Investment Habits of Warren Buffett & George Soros (2006) by Mark Tier, p. 217

しっかりと未来を見つめて、長期目線で投資をしていきたいですね!

以下は関連記事だよ!

それでは、らくーんでした。また!