「金利」って普段よく使う言葉だけど、ちゃんと説明しろと言われたら難しいかも…

こんにちは!らくーん(@raccoon__FIRE)です。

20代サラリーマン投資家です。

突然ですが、あなたは「金利」って説明できますか?

「なんとなくは理解しているけど、正確には答えられないなあ…」

雰囲気で使ってたから説明できないかも…!

意外とこういう人って多いんじゃないでしょうか?

「金利」はぼくたちの生活とは切っても切り離せないものです。

正直、金利を正しく理解していないと搾取の対象になる可能性があります。

この記事では、「金利とはなにか?」というシンプルな疑問について答えていきます。

この記事を読むとわかること

- 「金利とはなにか」がスッキリわかる!

- 「金利とはなにか」をわかりやすく他人に説明できるようになる!

それではさっそく見ていきましょう!

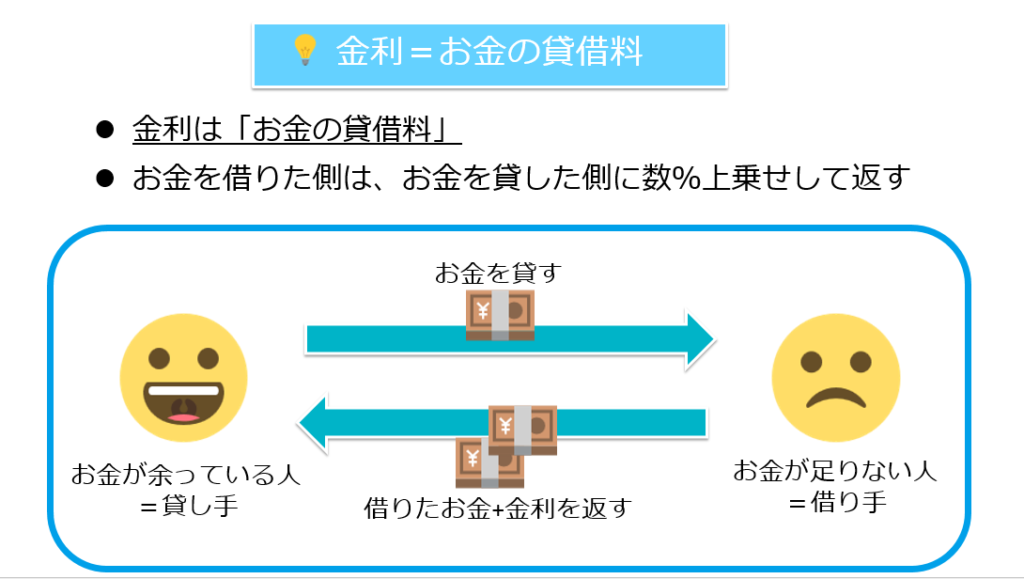

金利とは「お金の貸借料」のこと

先に結論から言うと、金利とは「お金の貸借料」のことです。

それ以上でも以下でもないので、ここでこの記事を終わってもよいのですが、それだとさすがに味気ないのでもう少し解説していきますね!

さすがにもう少し丁寧に解説して!笑

ごめんごめん。

しっかり説明していくよ!

下の図を見てね。

金利が発生する構造を、簡単に図にまとめてみました。

そもそも世の中には、「お金が余っている人」と「お金が足りない人」が存在します。

「お金が足りない人」はお金をどこかから調達したいですし、「お金が余っている人」は余っているお金を使ってさらにお金儲けをしたいと考えます。

ここで、両者のニーズを満たす“潤滑油”となるものが「金利」です。

お金が余っている人は、一定期間お金を貸す代わりに、返済日に+α上乗せして返してもらうように約束します。

お金を借りる側の人は”今”使える資金がほしいわけですから、多少+α支払ってもやむなし、となるわけです。

このように、両者のニーズを満たすように金融市場は機能しています。

そのために「金利」が発生しているというわけですね。

「金利」は個人には関係ない?

金利についてはわかったけど、貸すお金もないし、借りてるお金もないし、ぼくには関係ないなぁ。

一見関係ないように見えるけど、経済活動をしている限り、金利はみんなに関係があることだよ!

「金利」はわたしたち個人レベルではあまり関係のないことのように思えます。

しかし、ぼくたち個人は経済活動をする中で日常的に「金利」を利用しているのです。

いくつかその例を紹介していきたいと思います。

意外と身近にあふれている「金利」

銀行預金

もっとも多くの人に身近な「金利」が、銀行預金です。

ぼくもかつては「銀行はお金を預けるだけの場所」と認識していたのですが、実は銀行に預金をすることでぼくたちは日々「利息」を得ています。

しかし、その金利がごくわずかなので「自分が貸し手である」ということが認識できないことが多いです。

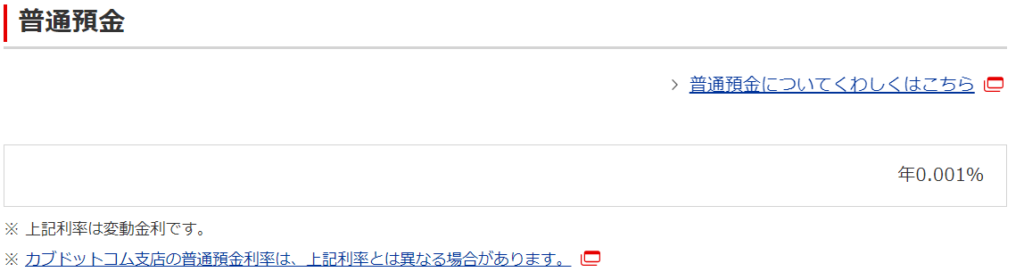

ちなみに、参考までにぼくが利用している三菱UFJ銀行の普通預金金利はこちらです。

Oh…0.001%…

現在の三菱UFJ銀行の金利は年0.001%です。

つまり、

ということになります。

こちらもお金の貸し手としては、正直かなり物足りない数字です…!

そこで「多少リスクをとってもいいから、もっと利益がほしい!」という人は、株式投資が第一候補になります。

銀行預金は「ペイオフ」という制度で元本1,000万円までとその利息が保証されています。

そのため、資産が減る心配がないというのが大きなメリットです。

「金利が低いから銀行預金はダメ!」というわけではありません。

有価証券

有価証券とは、株式・債券・手形・小切手などを指します。

株式取引を普段からしている人はなじみがあるね!

株式や債券は、銀行預金と違って元本が保証されていません。

そのため、運用する中で元本割れするリスクが当然生じてきます。

そのリスクを受け入れてでも高いリターンが得たいという場合には、優れた選択肢です。

有価証券への投資をする際は、しっかりと書籍で勉強するのがおすすめです。

おすすめの書籍は、「お金は寝かせて増やしなさい」という本です。

長期投資の考え方が丁寧に書かれていて、投資を始める際の入門書として大変おすすめです。

人生100年時代、銀行預金だけで生きていくのは厳しくなっているのが現状です。

このブログに出会ったのも何かの縁です。ぜひ今すぐ行動に移しましょう。

住宅ローン・奨学金

今度はぼくたちが「借り手」となるパターンです。

住宅・大学教育などの金額の大きい資産・サービスを利用する場合、まとまった資金を調達する必要があります。

多くの場合、普通の人は一括でその大金を調達することができません。

そこで利用するのが、住宅ローンや奨学金などの制度です。

この場合、わたちたちは「借り手」側になるので、「利息」を支払う義務が発生します。

「借り手」側になる場合には、特に「金利」に敏感でなければなりません。

今後数十年間というスパンで支払い続ける必要があるからです。

住宅ローンや奨学金を利用する場合は、自分の経済状況を適切に把握し、慎重に判断を下しましょう。

奨学金の一括返済は損をする可能性があります。詳しくはこちらの記事をチェック!

カードキャッシング・リボ払い

クレジットカードを利用して、現金が借りられる機能のことを「キャッシング」と言います。

また、クレジットカードの支払方法のひとつで、あらかじめ設定した金額を月々支払っていくものを「リボ払い(リボルビング払い)」と言います。月々の支払額が一定額になるため、利用金額によっては元本の返済に時間がかかることが特徴です。

これらもわたしたちが「借り手」側となるサービスですが、よほどの理由がない限りは利用しない方がいいです。

理由は単純で、いままでさんざん説明してきた「金利(手数料)」が非常に高いからです。

調べたところ、リボ払いの一般的な手数料率は実質年率15.0%でした。これは、UFJ銀行の普通預金金利の15,000倍です。

おそろしや…

金利に敏感な人間であれば、これがいかに馬鹿げた数字であるか気づくと思います。

目先の利益や利便性を優先するあまり、自分の首を絞める行動をとってしまっては、いつまでたっても資産形成をすることができません。

繰り返しになりますが、よほどの理由がない限りはこれらのサービスは利用しない方がいいです。

家計の管理は自動でらくらく管理しましょう。

まとめ

ここまでの内容をおさらいしていくよ!

- 金利とはお金の貸借料のこと

- 世の中には「お金が余っている人」と「お金が足りない人」がいる

- 金利は身の回りにあふれている

- 金利を正しく理解することが合理的な資産形成の第一歩になる

「金利」を味方につけて、資産形成を加速させていきましょう!

以下は関連記事だよ!

ビビりでも資産形成は可能です。

現金大好き、安全第一のぼくがつみたてNISAを続けられた4つのコツとは…?

投資をするには種銭が必要です。

まずは固定費の削減から始めて、投資の元となる資金を調達しましょう。

それでは、らくーんでした。また!