こんにちは!らくーん(@raccoon__FIRE)です。

20代のサラリーマン投資家です。

20代サラリーマン投資家による、インデックス投資の運用報告です。

2021年1月時点でのポートフォリオ・運用成績を紹介していきます。

今月も自分のルールにのっとって資金を投入できました。

運用金額はまもなく300万円に到達します。

つみたてNISAについても方針変更をしたので、そこについても詳しく書いていきます!

この記事を読むとわかること

- 20代独身サラリーマンのリアルなポートフォリオがわかる!

- 総資産700万円の内訳(アセットアロケーション)がわかる!

それでは、さっそく見ていきましょう!

【2021年1月】20代独身サラリーマンのポートフォリオ公開

今月も、

- ポートフォリオ

- 各資産の保有割合の推移

- 運用実績の推移

の3つのデータについてご紹介していきます。

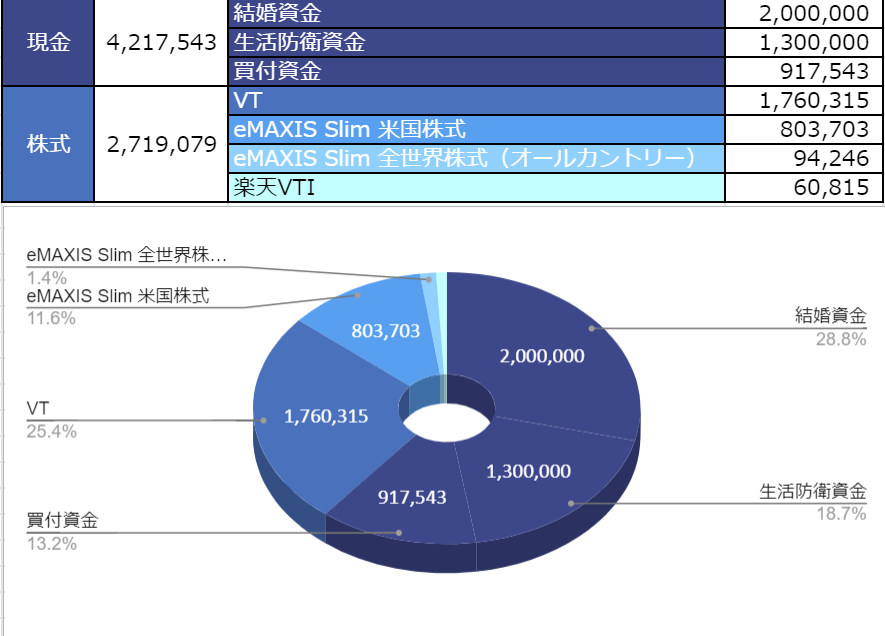

ポートフォリオ(生活防衛資金・結婚資金含む)

生活防衛資金・結婚資金を含む総資産はこのようになりました。

全体で見ると、

となりました。

ついに現金の割合がほぼ6割に!

1月もコツコツ買い増しを続けてきた結果、現金比率を6割近くまで下げることができました。

また、株式への投資金額も270万円ともう少しで300万円に到達しそうな勢いです。

ぼくはビビりなので、余剰資金の一括投資はせず、毎月コツコツ定期買付をしてきました。

効率の良い投資を追い求めるのはもちろん大切なことですが、その投資スタイルが合わないのに無理に自分に適用する必要はないと思います。

インデックス投資は「続ける」ということが一番大事なので、自分にあったスタイルを見つけるのが一番だと思います。

周りを気にしすぎないこと!

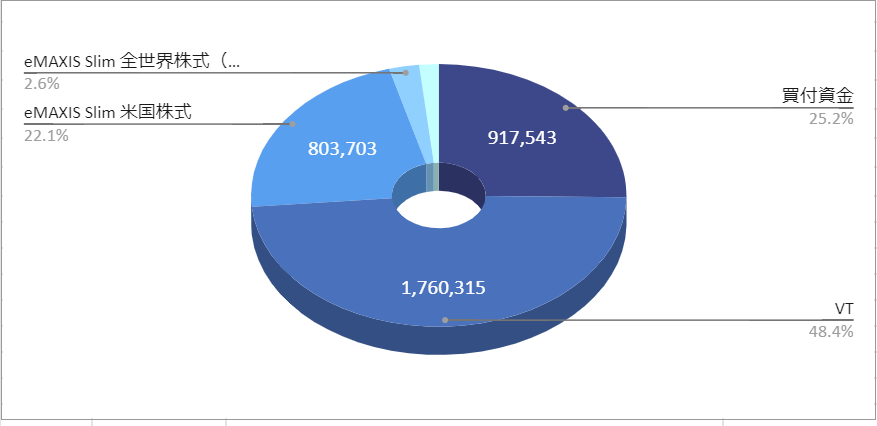

ポートフォリオ(生活防衛資金・結婚資金除く)

続いて、生活防衛資金・結婚資金を除くポートフォリオです。

絶対に手を出さないお金2種類(生活防衛資金・結婚資金)を除いたポートフォリオがこちらです。

買付資金の割合が25%と先月と比べるとかなり低くなりました。

目標としていた現金比率にかなり近づけることができました。

結婚資金・生活防衛資金は「もともとないお金」として考えているので、かなり適切なリスクが取れているのかなと思います。

一般的に、現金比率は

が適切なリスク配分と言われています。

ぼくは今26歳のサラリーマンなので、現金は25%でちょうどよいバランスが取れています。

今現在はこのぐらいのポートフォリオが自分にとって心地よいので、しばらく現金の比率は25%で維持してみようと思います。

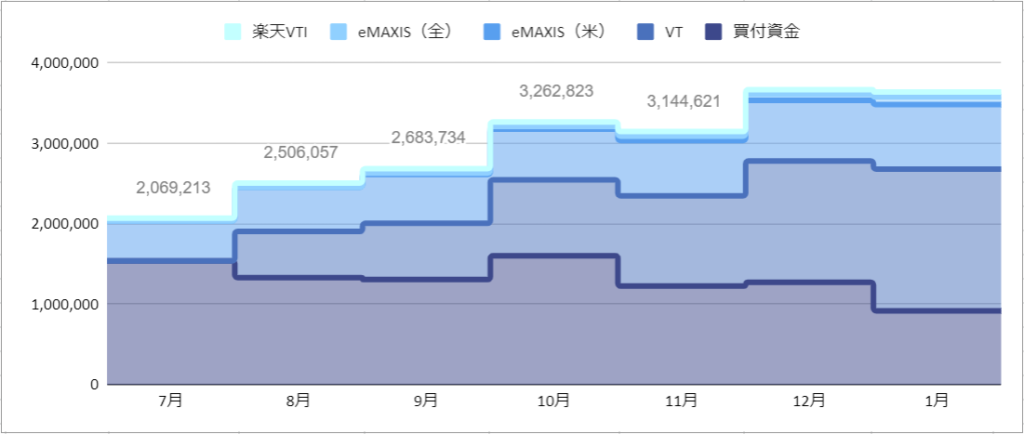

各資産の保有割合の推移

次に、各資産の保有割合の推移です。

このようになりました。

買付資金として持っている現金の額がついに100万円を切りました。

暴落時のクッションとしてはこの100万円弱が働いてくれることになります。

ぼくは結婚資金としてこれとは別に200万円の資金を準備していますが、コロナが収まるまでは結婚を見送る予定なので、もう少しリスクをとって株式に投資してもいいのかもしれません。

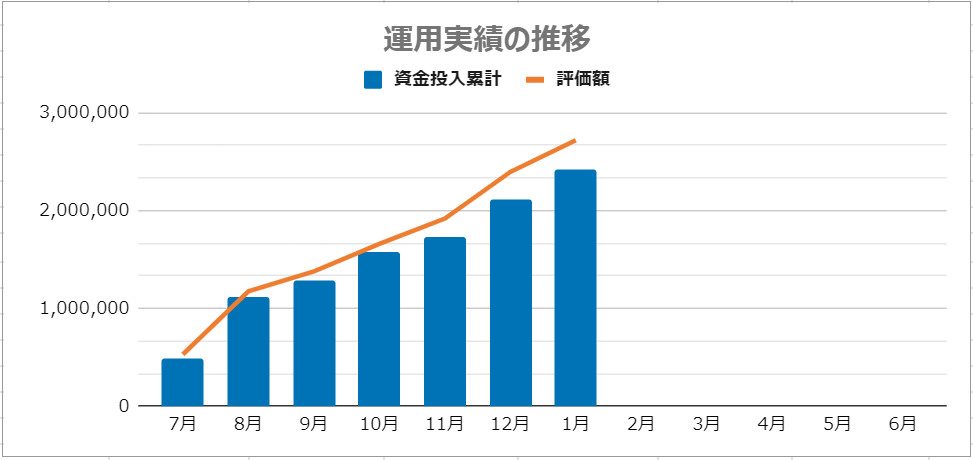

運用実績の推移

最後に、これまでの運用実績の推移です。

運用実績はこのようになりました。

含み益を含めた投資金額が300万円を超えそうです。

ぼくの目標が、

なので、達成率は今のところ約27%です。

金融資産が1,000万円を超えると目に見えて複利の効果が分かるそうなので、今から少し楽しみです。

それまではわき目もふらずに積み上げていきます。

つみたてNISAの方針変更について

1月の終わりに、つみたてNISAの設定を

に変更しました。

理由は大きく2つあります。

- 保有するインデックスを少なくしたい

- 米国一強の未来を信じきれない

最近になって「敗者のゲーム」を読み直しているのですが、

というのは、あまり意味がないなと思いました。

というのも、VT自体が時価総額加重平均で全世界に分散されたファンドなので、eMAXIS Slim 米国株式(S&P500)を追加で購入してもリスク分散にはならないからです。

むしろ最適フロンティアから遠ざかることとなり、リターンは変わらず追加リスクだけ抱えてしまう状況になるからです。

何言っているかちんぷんかんぷんだ…

という人は、「現代ポートフォリオ理論」でググるか、「敗者のゲーム」を購入して読みましょう。

インデックス投資家必見の知識が盛りだくさんです!

まとめ

ここまでの内容をまとめていくよ!

- 2021年1月時点での現金比率は60.7%

- 累計投入資金は240万円を突破、含み益は約30万円

- つみたてNISAも全世界中心に変更

- ノイズに惑わされず、ただひたすらゴールに向かって積み立てるのみ!

ぼくのゴールは20年後なので、ここはまだまだ通過点です。

今後も株式市場の上げ下げに一喜一憂せず、長期目標を見失わず続けていきたいです!

以下は関連記事だよ!

つみたてNISAにおすすめの銘柄を2つに厳選して紹介しています。

ビビりのぼくでもつみたてNISAを継続できた4つのコツはこちら。

「そもそも投資をするための種銭が少ない…」という人は、ムダな固定費の見直しから始めましょう。

それでは、らくーんでした。また!