こんにちは!らくーん(@raccoon__FIRE)です。

20代のサラリーマン投資家です。

20代サラリーマン投資家による、インデックス投資の運用報告です。

2021年3月時点でのポートフォリオ・運用成績を紹介していきます。

今月も足元の相場は好調でした。

一日に3~5万円ほど株価が変動することも少なくないですが、少しずつリスクにも慣れてきたのかなぁと思います。

とはいえ、目の前の株価の上下に一喜一憂せずに、20年後を見据えてしっかりと積み上げていきたいと思います。

この記事を読むとわかること

- 20代独身サラリーマンのリアルなポートフォリオがわかる!

- 総資産750万円の内訳(アセットアロケーション)がわかる!

それでは、さっそく見ていきましょう!

【2021年3月】20代独身サラリーマンのポートフォリオ公開

今月も、以下の3つのデータについて包み隠さず報告していきます。

- ポートフォリオ

- 各資産の保有割合の推移

- 運用実績の推移

まずはポートフォリオから見ていきましょう。

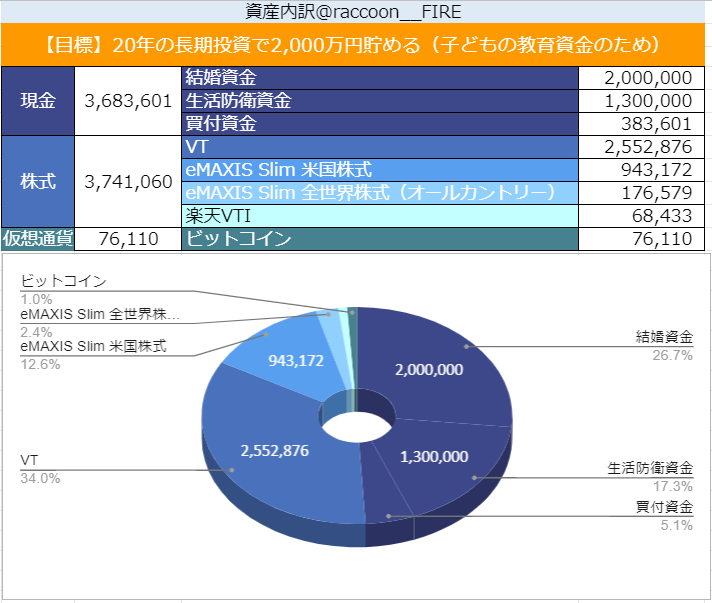

ポートフォリオ(生活防衛資金・結婚資金含む)

生活防衛資金・結婚資金を含む総資産はこのようになりました。

全体で見ると、

となりました。

投資方針について

ぼくの投資方針を改めて整理しておきます。

- 目標:20年の長期投資で2,000万円

- 理由:将来の子どもの教育資金のため

- 手法:インデックス投資

- 戦略:株式+現金のシンプルなPF

ぼくの投資理念は「バンガード4つの基本原則」というものに大きく影響を受けています。

- 目標

- バランス

- コスト

- 規律

この4つの基本原則を愚直に守りさえすれば、資産形成で成功する確率がグンとアップするというものです。

ですから、基本的には

無駄なものを省いて、本当にいいものだけをシンプルに追い求める

というのがスタンスです。

メイン資産は「全世界株式」

ぼくのメイン資産はVTやeMAXIS Slim 全世界株式(オールカントリー)をはじめとした全世界株式です。

それは、先ほど紹介した「バンガード4つの基本原則」のバランス・コストの2つの要件を満たす優良ファンドだからです。

また、バンガードの原則に基づくと、より幅広い企業に分散投資ができる「全世界株式」の方が好ましいと考えています。

そのため、投資開始~1年ぐらいまでは米国集中投資をしていましたが、全世界株中心への投資に舵を切りました。

とはいえ、米国・全世界はどちらも大差はないと思います!

米国 or 全世界には大差はないと思うので、正直好みというか、自分が納得できる方を選べればそれでいいのかなぁと思っているここ最近です。

投資資金とは別に「生活防衛資金」と「結婚資金」を確保

ぼくの投資方針は約20年間の長期投資です。

そのため、

市場から撤退しない

というのが何よりも重要になります。

狼狽して売買を繰り返すのが、長期投資家が一番やっちゃいけないこと。

そのため、暴落時にも慌てずにすむよう、最低限仕事をクビになっても生活していける費用(生活防衛資金130万円)と結婚に充てる費用(結婚資金200万円)は投資用のお金とは別で確保しています。

こうすることで、仮に資産が▲50%程度の大暴落が来たとしても、落ち着いて対処をすることができます。

「投資は余剰資金で!」というのは、ぼくが愚直に守り続けているルールの一つです。

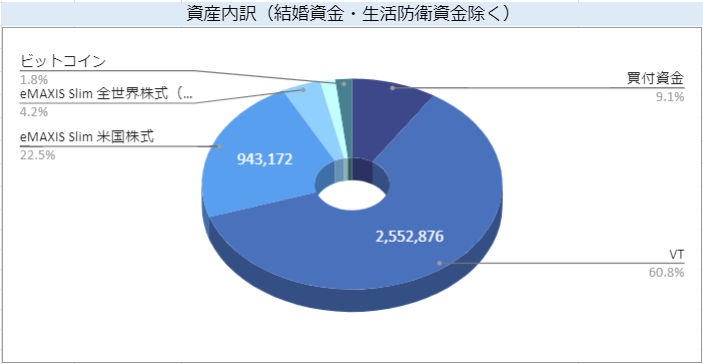

ポートフォリオ(生活防衛資金・結婚資金除く)

続いて、生活防衛資金・結婚資金を除くポートフォリオを見ていきましょう。

絶対に手を出さないお金2種類(生活防衛資金・結婚資金)を除いたポートフォリオがこちらです。

現金比率は25%→9%に

先月から比べると、ポートフォリオに占める買付資金の割合がかなり下がりました。

これは、自分自身の考え方の変化によります。

昔は、

暴落が怖いし、下がってきたときのために現金は持っておこう…

と考えていました。

しかし、2年弱投資を続けてきて、暴落のタイミングを読むことなんて不可能ということにようやく気付きました。

そして、「今この瞬間」が常に買い時なのだという風に思考が変わってきました。

とある方のツイートにも影響を受けました。

確かに、20年後の資産形成が目標なのに、今の小さな株価の上下にこだわるのはあまり意味がありません。

投資は感情とは切り離して考える必要があるんだね。

今後、買付資金はフルインベストメントする

以上の流れを踏まえて、「余剰資金はできるだけ株式に投入する」という戦略に移行していくつもりです。

ぼくは「生活防衛資金」と「結婚資金」はハナからないものと考えていますので、「買付資金」をすべて株式に投入するのは事実上のフルインベストメントということになります。

インデックス投資を2年弱続けてきて、リスクにもある程度慣れました。

投資についての勉強も欠かさず、書籍やTwitterを通して情報収集をしました。

今のぼくには、暴落を耐えうるだけの知識やスキルが備わってきたのかなぁと思います。

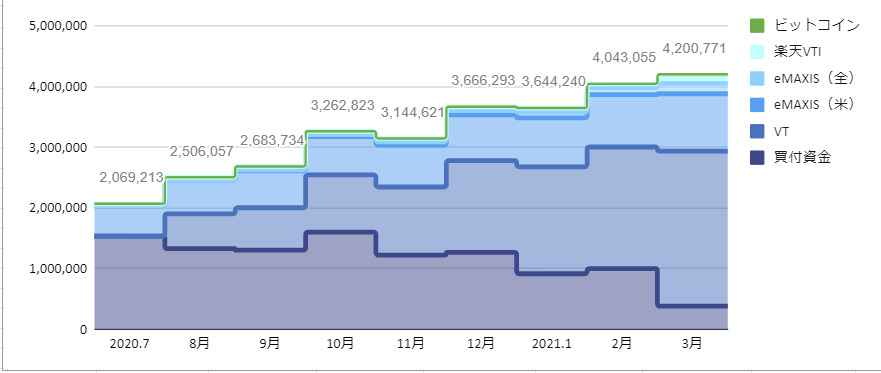

各資産の保有割合の推移

次に、各資産の保有割合の推移です。

ご覧の通り、現在では買付資金の割合はかなり低くなりました。

一方で、リスク資産のほとんどはVTとeMAXIS Slim 米国株式が占めています。

今はつみたてNISAの設定をeMAXIS Slim 全世界株式(オールカントリー)に変更していますので、今後はどんどんとポートフォリオにおける全世界株式の割合が増えてくると思います。

これら3つのファンドがぼくのポートフォリオのメインを占めています。

これら優良ファンドが「低コスト」「幅広く分散」という要件を満たしてくれている限りは、今後もぼくのメインであることは変わりません。

ちなみに、とある理由からポートフォリオの1%だけを仮想通貨に投資をしました。詳しい理由が気になる方は下の記事をどうぞ。

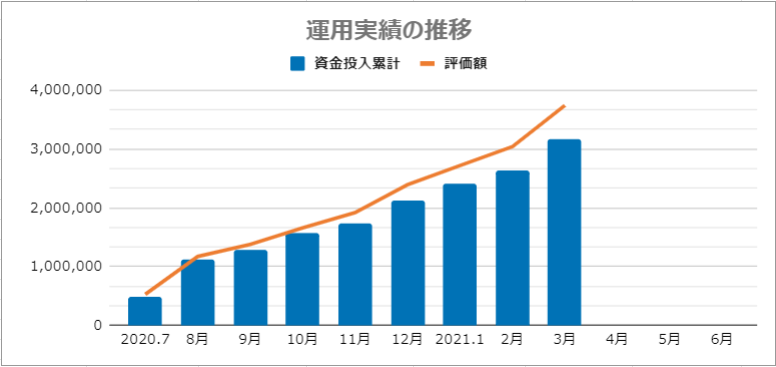

運用実績の推移

最後に、2020年7月からの運用実績の推移です。

3月も一部のグロース株を除いては絶好調の状態だったようです。(株価は見ていないのであまり詳しくないです。すみません)

一部の人が

グロースが絶不調だぁ…!

とか、

仮想通貨が爆益だZeeeee!

と言っているのを横目に、凡人のぼくはインデックスファンドをコツコツ積み上げていきたいと思います。

本当に自分が腹落ちして、信頼できるものにだけお金をつぎ込みます!

ぼくの目標は、

です。

株式・仮想通貨を合わせた評価額が374万円なので、達成率は今のところ約37%です。

金融資産が1,000万円を超えると目に見えて複利の効果が分かるそうなので、引き続きコツコツいきます。

まとめ:「楽しい投資」はやめよう

ここまでの内容をまとめていくよ!

- 投資の目標は「20年で2,000万円貯める」こと

- 目標達成のため、ブレずにインデックス投資を続ける

- 累計投入資金は310万円を突破、含み益は約60万円

- ノイズに惑わされず、ただひたすらゴールに向かって積み立てるのみ!

最後に、ぼくが大好きないつもの言葉で締めたいと思います。

If investing is entertaining, if you’re having fun, you’re probably not making any money. Good investing is boring.

(もし投資が楽しいもので、あなたも楽しんでいるようなら、おそらくあなたはお金を稼げていないだろう。良い投資とは退屈なものだよ)

The Winning Investment Habits of Warren Buffett & George Soros (2006) by Mark Tier, p. 217

しっかりと未来を見つめて、長期目線で投資をしていきたいですね!

以下は関連記事だよ!

それでは、らくーんでした。また!