こんにちは!らくーん(@raccoon__FIRE)です。

20代のサラリーマン投資家です。

20代サラリーマン投資家による、インデックス投資の運用報告です。

2021年2月時点でのポートフォリオ・運用成績を紹介していきます。

コツコツ買い増しを続けてきた結果、今月ついに投資金額が300万円を超えました。

はじめは月3.3万円のつみたてNISAから始めたぼくですが、継続することでここまで来られました。

足元の株価は依然好調ですが、これに一喜一憂せず、愚直にマイルールを守っていきたいと思います。

この記事を読むとわかること

- 20代独身サラリーマンのリアルなポートフォリオがわかる!

- 総資産700万円の内訳(アセットアロケーション)がわかる!

それでは、さっそく見ていきましょう!

【2021年2月】20代独身サラリーマンのポートフォリオ公開

今月も、以下の3つのデータについて報告していきます。

- ポートフォリオ

- 各資産の保有割合の推移

- 運用実績の推移

まずはポートフォリオから見ていきましょう。

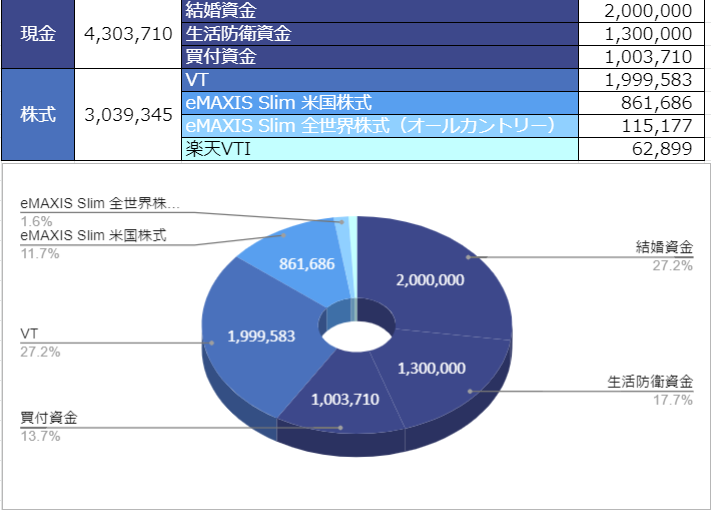

ポートフォリオ(生活防衛資金・結婚資金含む)

生活防衛資金・結婚資金を含む総資産はこのようになりました。

全体で見ると、

となりました。

株式の評価額が300万円を突破!

2019年の6月からつみたてNISAを開始し約1年9か月、投資金額は300万円を突破しました。

ぼくはもともとかなりのビビりだったので、去年の7月にブログで記録を取り始めたころは、現金比率がめちゃくちゃ高かったです。

初めてブログ記事にした時のぼくの現金比率はなんと87%。

投資家と名乗るのもはばかられるぐらいのビビりでしたが、自分のペースで資金を投入し続けここまで来ることができました。

Twitterなどでよく言われるのが、

分散投資(ドルコスト平均法)は非効率。

一括投資が論理上では最適。

というものです。

たしかに、インデックス投資が長期での右肩上がりを前提としている以上、この指摘はごもっともだと思います。

暴落しても絶対売らない自信がある!!

という方は、ぜひ一括投資するべきだと思います。

あのバンガードも基本的には一括投資を勧めているからです。

しかし、かといって自分の性格にマッチしないのに無理に一括投資するのはおすすめしません。

ビビりのぼくの場合、「市場からの撤退」というリスクがあるため一括投資はできませんでした。

とは必ずしも限らないと思います。

ぼくのように、「ビビりにはビビりなりの戦略」があります。

今後もSNSを通じてさまざまな情報が飛んでくるとは思いますが、自分なりにうまく取捨選択したいです。

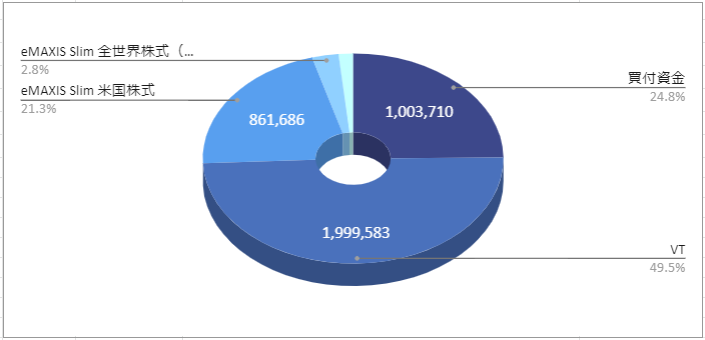

ポートフォリオ(生活防衛資金・結婚資金除く)

続いて、生活防衛資金・結婚資金を除くポートフォリオです。

絶対に手を出さないお金2種類(生活防衛資金・結婚資金)を除いたポートフォリオがこちらです。

このようになりました。

先月に引き続き、現金比率は25%となりました。

結婚資金・生活防衛資金の2種類は「もともと手元にないお金」として考えているので、現金比率25%はよいバランスだなと思います。

とはいえ、生活防衛資金も6か月分とやや厚めにとってはいるので、残り100万円を突っ込んでしまうのもありなのかなとは考えています。

得意のビビり戦術で、しばらくは現金比率25%で様子見しつつ、いけそうであれば100万円も追加で投入していきたいと思います。

暴落コワいです。

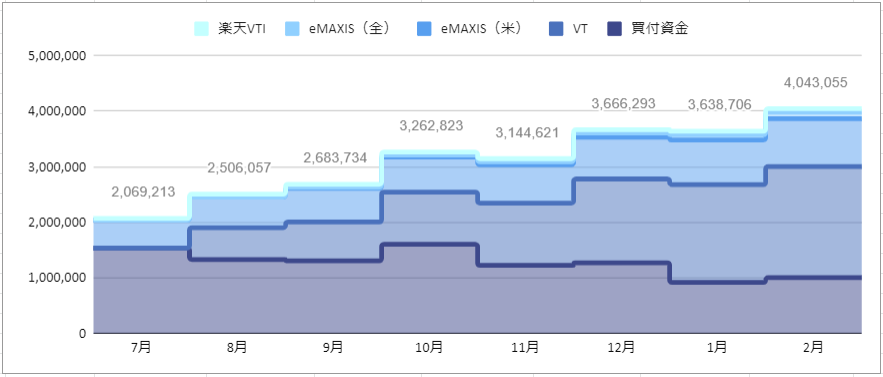

各資産の保有割合の推移

次に、各資産の保有割合の推移です。

このようになりました。

現金の額は1月とあまり変わらずです。

買付余力は100万円ほどをキープしています。

一方で、VTの割合がかなり増えてきました。

金額でいうと300万円のうち、200万円ほどはVTに投資をしています。

また、今月分のつみたてNISAから

に銘柄を変更しましたので、今後ポートフォリオにおける全世界株式の割合がどんどん増えていくと思います。

ポートフォリオの構成銘柄が変わっていく様子を楽しみながら投資を続けていきたいと思います。

やっぱりビビりは「分散」に限る!

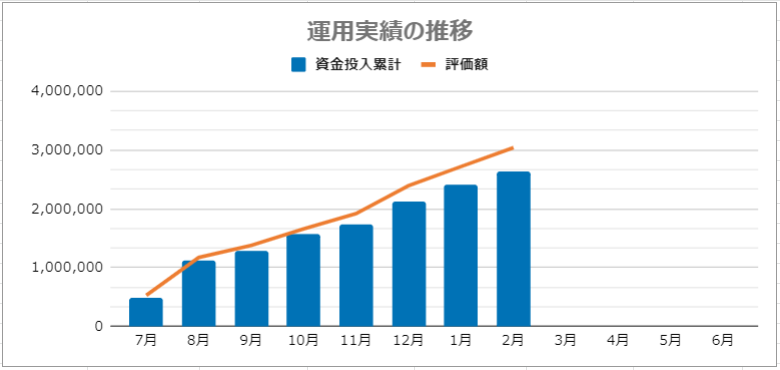

運用実績の推移

最後に、2020年7月からの運用実績の推移です。

運用実績はこのようになりました。

先ほども触れたとおり、2021年3月1日現時点での評価額が300万円を超えました。

とはいえ、かなりの好調相場なので、オレンジ色の線(評価額)はすぐに下落するものというつもりで、足元をすくわれないようにしたいと思います。

青の棒グラフ(資金投入)にできるだけ着目して、淡々と積み上げていきます。

ぼくの目標は、

なので、達成率は今のところ約30%です。

金融資産が1,000万円を超えると目に見えて複利の効果が分かるそうなので、引き続きコツコツいきます。

まとめ:直感は敵、理性は友

ここまでの内容をまとめていくよ!

- 2021年2月時点での現金比率は58.6%

- 累計投入資金は260万円を突破、含み益は約40万円

- ノイズに惑わされず、ただひたすらゴールに向かって積み立てるのみ!

先月Twitterをやっていて、「お金は寝かせて増やしなさい」の著者水瀬ケンイチさんより、こんなリプライをいただきました。

まさに今後20年間、相場という荒波を乗り越えていくための道しるべになるような言葉だと思います。

水瀬さんの本は、どれも長期投資家にとって必見の内容が盛りだくさんですので、まだ読んでいない方はぜひチェックしてみてください。

以下は関連記事だよ!

つみたてNISAにおすすめの銘柄を2つに厳選して紹介しています。

ビビりのぼくでもつみたてNISAを継続できた4つのコツはこちら。

「そもそも投資をするための種銭が少ない…」という人は、ムダな固定費の見直しから始めましょう。

それでは、らくーんでした。また!