WealthNavi(ウェルスナビ)ってよさそうなサービスだけど、実際どんな人におすすめなんだろう?

こんにちは!らくーん(@raccoon__FIRE)です。

20代のサラリーマン投資家です。

自分のリスク許容度に合わせて、ポートフォリオを自動的に作成してくれるウェルスナビ。

難しい理論を学ぶことなく、投資のプロたちが最適なアルゴリズムを活用して資産運用を代行してくれます。

とても便利で頼もしいサービスではありますが、一方で万人におすすめできるものではないと思っています。

今回は、ぼくが「ウェルスナビを使うべきでない」と思う人について紹介していきます。

この記事を読むと分かること

- ウェルスナビってどんなサービス?

- ウェルスナビは自分に必要?

それでは、さっそく見ていきましょう!

ウェルスナビってどんなサービス?

まずはウェルスナビのサービスの特徴から見ていきましょう。

世界約50カ国11,000銘柄に自動で分散投資

ウェルスナビの一番の特徴は、自分に代わって「全世界に幅広く分散投資をしてくれる」ことです。

厳選された6〜7つのETF(上場投資信託)を通じて、世界約50カ国11,000銘柄に自動で分散投資。株式や債券、金、不動産に、最適な配分で幅広く投資することで、リスクを抑えながら、世界経済の成長の恩恵を取り込みます。

ウェルスナビは独自のアルゴリズムを活用し、理論的に最適なバランスで分散投資をしてくれます。

ポートフォリオの中には金や不動産といったアセットも含まれており、幅広い投資対象に分散されていることが分かります。

また、投資対象となるETFも手数料・分散性など厳しい審査基準を満たしたもののみを利用しています。

資産のリバランスも自動

2つ目の特徴は「資産のリバランスも自動」ということです。

長期投資では「リバランス」をすることで、最適な資産配分(ポートフォリオ)を保ち続けます。自分で行うと手間がかかりますが、WealthNaviなら全自動でおまかせです。

投資をしていると、資産の評価額の変動によりポートフォリオのバランスが崩れてしまうことがあります。

これを再びもとのバランスに整えることを「リバランス」と言います。

通常は自分で売買をして調整する必要がありますが、ウェルスナビの場合はこれを自動で行ってくれます。

資産運用のプロセスをすべて自動化

資産運用を個人で行うには、多くの知識や時間を必要とします。WealthNaviは、金融商品の選定から税金の最適化まで、従来の資産運用のプロセスをすべて自動化。忙しく働く世代も、手間なく資産運用をはじめられます。

ウェルスナビ最大の強みは、投資にかかるすべての時間的コストを最小化してくれることです。

そのため、忙しい人や投資について学ぶ時間がない人ほどその恩恵を受けることができます。

とはいえ、手数料の高さがネック

ウェルスナビ、とってもいいサービスじゃん!

これは万人におすすめできそうだね!

たしかにウェルスナビはすばらしいサービスだよ。

だけど、一つだけどうしても見過ごせないネックがあるんだ。

ここまで見ると、ウェルスナビはとても優れたサービスに見えます。

事実、お金の知識がない人にとっては、すべてを自動で代行してくれるのは大きな魅力でしょう。

しかし、ウェルスナビには一つだけどうしても見過ごせないネックがあります。

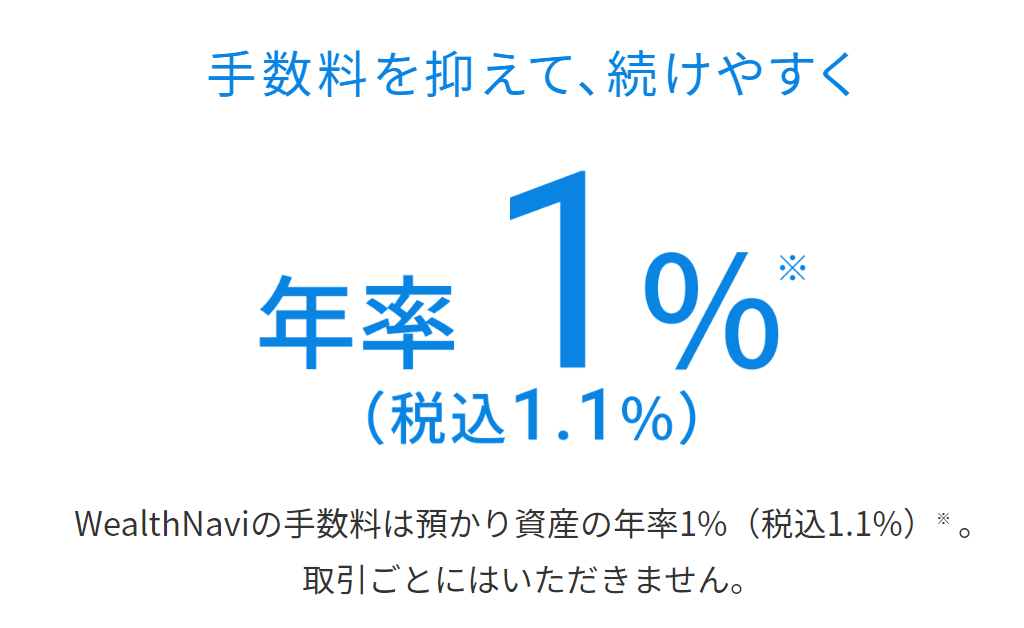

それは「手数料が高い」ということです。

ウェルスナビの手数料は1%

これは投資を始めたばかりの方には高いのか安いのか判断できないかもしれません。

手数料1%は決して安くない数字ということを覚えておいてください。

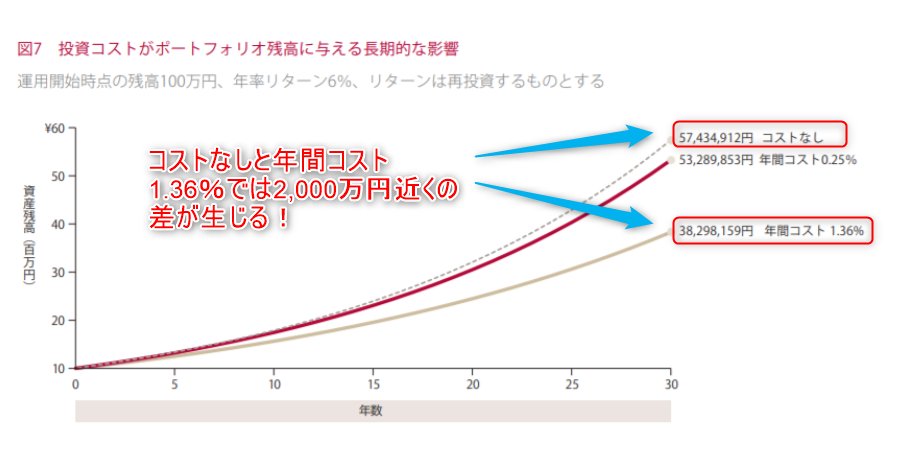

長期投資では手数料が与える影響は大きい

運用期間が長くなればなるほど、手数料がパフォーマンスに与える影響は大きくなります。

以下のグラフはバンガードという資産運用会社が出していた資料からの引用です。

このように、「手数料なし」と「手数料1.36%」のふたつの成績を比較してみると、2,000万円近くの差が出ていることが分かります。

実際に手数料0というファンドは存在しませんが、それだけ手数料は重要!

このように、長期投資においては「どれだけ手数料を最小化できるか」というのがキモとなります。

ウェルスナビをおすすめしない人

以上のことを踏まえて、ぼくが「ウェルスナビをおすすめしない人」はこんな人たちです。

- 自分で学ぶ意欲がある人

- 年齢が若く、リスクが取れる人

- 投資元本が小さい人

順に説明していきますね。

自分で学ぶ意欲がある人

ウェルスナビをおすすめしない人の一人目は「自分で学ぶ意欲がある人」です。

前述したとおり、ウェルスナビの手数料は年率1%と安くないです。

正直言って、投資についての少しの知識さえあれば、もっと安い投資商品を選ぶことができます。

ウェルスナビは「世界11,000銘柄に分散投資」をセールスポイントにしていますが、ぼくの投資しているVTは経費率たったの0.08%で約8,000もの銘柄に分散投資ができています。

手数料だけで比べても、その差はなんと0.92%

税込で計算すると1.02%も違うことになります。

投資機関が長期になればなるほど、この差はボディーブローのようにじわじわと効いてきます。

そのため、

投資を自分で勉強してみるぞー!

と少しでもやる気のある方は、自分で情報収集をしてみることをおすすめします。

年齢が若く、リスクが取れる人

ウェルスナビをおすすめしない人の二人目は「年齢が若く、リスクが取れる人」です。

なぜなら、ウェルスナビの投資対象は債券や金を含んでおり、長期での資産の最大化に向いていないからです。

ぼく自身、年齢が若ければ若いほど、アセットアロケーションは株式+現金で十分だと思っています。

理由は以下の3つです。

- 長期では株式のリターンが最大

- 投資期間を十分にとれる場合、株式への投資でもリスクは抑えられる

- 自分の人的資本としての価値が高いため、リスクが許容しやすい

詳しくは下記の記事で解説をしています。

ウェルスナビのポートフォリオは「現代ポートフォリオ理論」という完成された理論に基づいて作成されています。

そのため、理論上はもっともリスクをおさえつつ、最大のリターンを狙うことができます。

これはこれでいいのですが、やはり債券などの比率が高い分、どうしても守りよりのポートフォリオになってしまいます。

若い人は十分な投資期間が取れるため、より投資効率の高い「株式」に資金を集中させるべきだと思います。

投資元本が小さい人

ウェルスナビをおすすめしない人の三人目は「投資元本が小さい人」です。

投資は「パーセンテージのゲーム」なので、資産が大きければ大きいほどその恩恵を受けることができます。

そのため、投資元本が小さいうちは、

いかに種銭を膨らませるか

ということが大事になります。

そのゲームの序盤で、自ら手数料1%分を差し出してしまうのはあまりにももったいないです。

逆に言えば、ウェルスナビは

難しいことはよくわからんが、安心して資産運用したいのぉ…

という「まとまったお金がある高齢者」に適しているというのがぼくの意見です。

まとめ:ウェルスナビのコストの高さを認識しよう

ここまでの内容をまとめていくよ!

- ウェルスナビは完全おまかせで分散投資をしてくれる便利なサービス

- とはいえ、手数料は1%と高いので注意が必要

- ウェルスナビをおすすめしない人

- 自分で学ぶ意欲がある人

- 年齢が若く、リスクが取れる人

- 投資元本が小さい人

- 年齢・リスク許容度等、自分に合った投資手段を取ろう!

ウェルスナビはしっかりとした理論に基づいて投資を代行してくれる便利なサービスです。

しかし、その反面手数料は決して安くありません。

長期投資でコストが与える影響の大きさをしっかりと認識して、自分に合った投資手法を選んでいきましょう!

以下は関連記事だよ!

それでは、らくーんでした。また!