20代のサラリーマンなんだけど、株式以外にも「債券」や「金」に投資した方がいいの?

こんにちは!らくーん(@raccoon__FIRE)です。

20代のサラリーマン投資家です。

投資を始めたばかりの20代が気になるのが、

ポートフォリオって株式100%でいいの?

ということだと思います。

世間では「分散投資は大事!」とものすごく強調されますし、「失敗したくないし、若いうちから債券などに分散するべきなのかなぁ」と思う方は多いと思います。

実際にぼくも投資を始めたばかりの時はかなり悩みました。

ところが現在は、特に20代の働き盛りのサラリーマン投資家にとっては、債券や金への分散は不要だと考えています。

今回はそのように考える3つの理由を紹介していきます。

この記事を読むと分かること

- 20代サラリーマンに最適なポートフォリオが分かる!

- 20代サラリーマンが株式100%でいい理由が分かる!

それではさっそく見ていきましょう!

20代サラリーマンが株式100%ポートフォリオでOKな3つの理由

ポートフォリオに「債券」や「コモディティ」は含まなくても大丈夫なの?

投資をよく勉強されている方は、このような疑問がわいてくるかもしれません。

一般的に「債券」や「コモディティ(金など)」に適度に分散をすることで、リスクを抑えながらリターンを確保することができます。

しかし、20代のサラリーマンは手間をかけてまでこれらの資産に分散するメリットは薄いと考えています。

ぼくがそう考える理由を3つ紹介していきます。

理由①:人的資本の価値が高い

1つ目は、20代のサラリーマンは人的資本(human capital)の価値が相対的に高いことです。

人的資本(human capital )とは?

人間が持つ能力(知識や技能)を資本として捉えた経済学(特に教育経済学)の概念。具体的には、資格や学歴として測定される。

少し硬い表現ですが、具体例を思い浮かべれば簡単です。

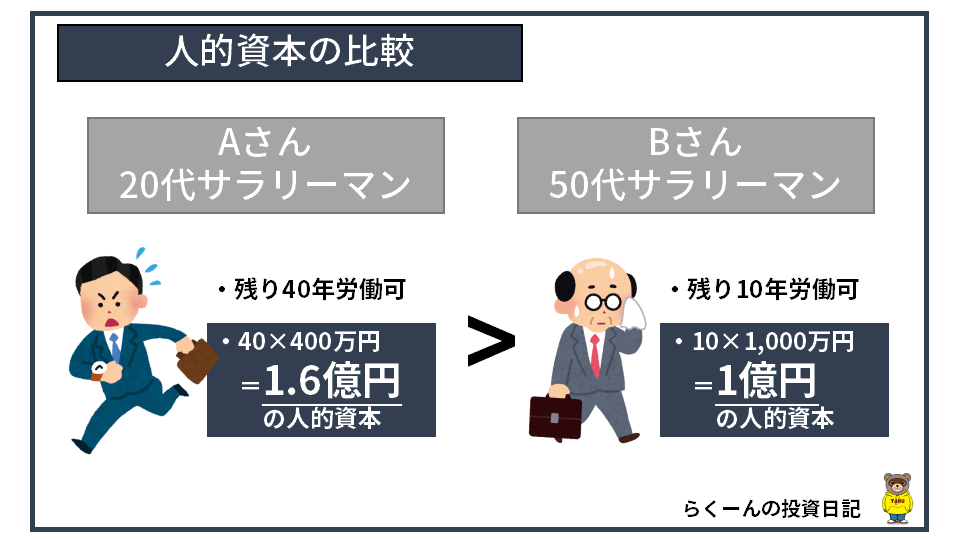

仮に、今ここに年収400万円の20代サラリーマンAさんと年収1,000万円の50代サラリーマンBさんがいるとしましょう。

この場合、人的資本としての価値が高いのはどちらでしょうか?

下の図をご覧ください。

Aさんは残り40年の労働が可能なので、仮に400万円から昇給しなかったとしても、生涯で1.6億円もの価値を生み出すことができます。

一方でBさんは年収こそ高いですが、労働可能な期間は10年と短いです。そのため、残りのサラリーマン人生で1億円の価値しか生み出すことができません。

このような理由から、たとえ年収が低かったとしても、若いサラリーマンの方が人的資本が高いのです。

そのため、自分自身をある一種の資産とみなせば、株価の変動というリスクをある程度許容できます。

※今回は内容をより分かりやすく伝えるため、割引現在価値の概念は度外視しています。

また、大手ロボアドバイザーを運営しているウェルスナビもこんな資料を出しています。

若い世代ほど「自分で稼ぐ力」が長持ちするため、リスクに対しても対応がしやすいというのはある程度一般的な認識です。

若い人は人的資本力が高い!

理由②:投資可能期間が長い

2点目は「投資可能期間が長い」ということです。

長期のインデックス投資においては、「市場から退場せず複利の恩恵を受ける」ということが何より大切です。

そのため、投資可能期間が長い若い人ほど、ある程度リスクをとってもOKということになります。

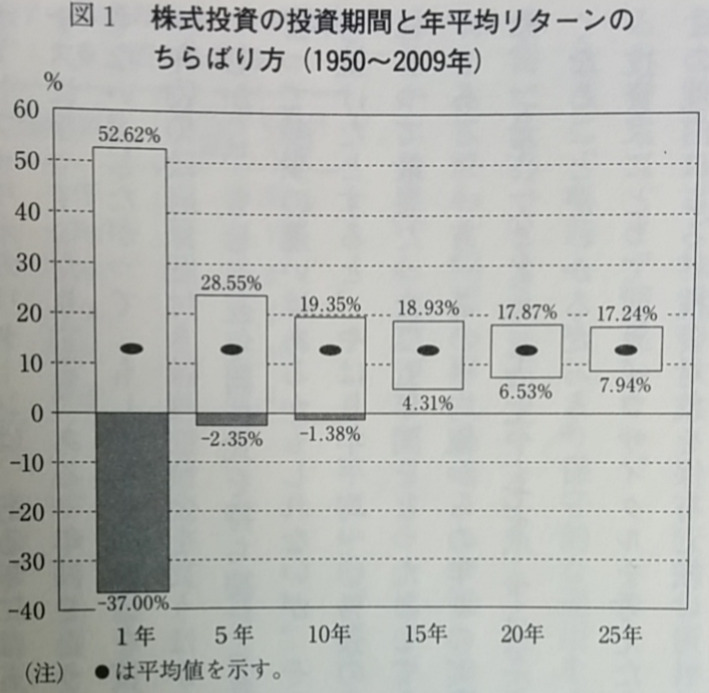

下のグラフをご覧ください。

このグラフは、「ウォール街のランダムウォーカー」という本の中に出てくる有名なグラフです。

このグラフを見ると、インデックスファンドの保有期間が長ければ長くなるほど、年平均リターンの散らばりも少なくなっているということが分かります。

このように保有期間を多くとることができれば、最終的にリターンは+の値に収れんしていくことが分かります。

時間を味方につけれるんだね!

インデックスファンドの長期保有は、

- 複利による資産の最大化

- リターンの散らばりの平準化

という視点からみて合理的です。

つまり、投資期間が長くとれる20代サラリーマンは、株式にフルインベストメントをしてもある程度挽回がきくのです。

理由③:種銭が小さく、分散によるメリットが薄い

3点目は、種銭が小さく、分散によるメリットが薄いという点です。

一般的な20代のサラリーマンで、数千万円単位で資産運用をしている人は少ないと思います。

実際に年収500万円程度のぼくの運用金額は300万円程度です。

もちろんこのような早い段階から分散投資をするのはよいと思いますが、一方でデメリットもあると思います。

- ポートフォリオが複雑になり、管理の手間が増える

- 株式の高いリターンを取りこぼす可能性がある

- 現金のほうが流動性が高い

基本的に資産運用はシンプルであればあるほどいいと思っています。

この考え方は「より少なく、しかしよりよく」という思考法がベースで、「エッセンシャル思考」という本の中で出会いました。

ぼくが生涯で読んだ本ベスト10には入る良著です。

世の中には「投資信託」や「ETF」はごまんとありますが、本当に優れたものはほんの一握りです。

ぼくはVTというETFをメイン資産としており、ほとんどの資金をそこに投資していますが、それは「分散性」や「コスト」が極めて優れているからです。

毎月自動買付をしているので、管理の手間もほとんどありません。

また、ぼくは債券や金などには投資していません。

理由は現金の方が流動性が高く、必要な時すぐに手元に必要資金を用意できたり、資産配分を調整できるからです。

20代は結婚、出産、転勤、転職などさまざまなライフイベントを抱えた世代でもあります。

そのため、日々の生活で急な出費が発生する可能性は高いです。

そんなときでも「すぐに」「迷うことなく」お金が用意できるように、無リスク資産は現金で保有しています。

いざというとき頼りになるのはやっぱり現金だね。

20代サラリーマンのポートフォリオのリスク調整は「現金」でやるのがシンプルでおすすめです。

ぼくは投資金額が1,000万円を超えたぐらいから、債券や不動産、コモディティへも投資をしていこうかなぁと考えています。

生活防衛資金は別であった方がいい

株式100%だね!

よーし、手元の現金全部を株式につっこむぞー!

かばくん、ちょっと待って!

「株式100%」でいいとは言ったけど、「生活防衛資金がいらない」とは言ってないよ!

ここで注意していただきたいことがあります。

20代サラリーマンのポートフォリオは株式100%で問題ないと思いますが、「生活防衛資金」は必ず手元に持っておくべきです。

災害・パンデミック・金融危機等々…なんでも起こりうる不確実性の高い時代だからこそ、「何があっても自分を守ってくれるお金」の存在は重要だと思います。

- 精神安定剤になる

- 株の値動きに動じなくなる

- 支出管理ができる

生活防衛資金の重要性を正しく理解することは、長期での投資のパフォーマンスを左右すると思います。

生活防衛資金を確保しつつ、長期で腰を据えて投資をしましょう。

まとめ

ここまでの内容をまとめていくよ!

- 20代サラリーマンは株式100%のポートフォリオでOK!

- 人的資本の価値が高いから

- 投資可能期間が長いから

- 種銭が小さく、分散によるメリットが薄いから

- 生活防衛資金は必ず手元に用意して、いざというときに備えよう!

株式100%でも問題ないと主張してきましたが、株式は紛れもないリスク資産であることもまた事実です。

自分が投資しているものにどのようなリスクが潜んでいるかをしっかりと理解したうえで、長期目線で資産形成していきたいですね!

以下は関連記事だよ!

自分のポートフォリオのリスクとリターンを知ることで、暴落へ備えることができます。

ポートフォリオと資産の把握にはマネーフォワードの有料版が便利でおすすめです。有料版を6か月使ってみたレビュー記事はこちら。

インデックス投資家におすすめの投資本10選を紹介しています。

それでは、らくーんでした。また!