「リスク許容度の範囲内での投資は大事」ってよく言われるけど、自分のリスク許容度はよくわからないなぁ…

こんにちは!らくーん(@raccoon__FIRE)です。

20代のサラリーマン投資家です。

投資を始めたい(もしくは始めたばかりだ)けど、自分のリスク許容度なんてわからないなぁ…

こんな人って、意外に多いのではないでしょうか?

長期投資では、市場から退場しないために「リスク許容度の範囲内で投資をすること」が強調されます。

だけど、

自分のリスク許容度を知る方法

まで丁寧に解説されたものって、意外と少ないです。

ぼくも投資を始めて約2年たちますが、最初のころは自分のリスク許容度を知るのに苦労しました。

(ポートフォリオの記録を始めたころの現金比率はなんと87%…)

そこで今回は、実際にぼくがやってきた「リスク許容度を知る方法4選」を紹介していきたいと思います。

この記事を読むと分かること

- 自分のリスク許容度が分かる!

- 適切なリスクをとって投資ができるようになる!

この記事を読めば、あなたもきっと自分のリスク許容度が手に取るように分かりますよ。

それではさっそく見ていきましょう!

そもそも「リスク許容度」はなんで大事?

そもそも、リスク許容度を知るのってなんで大事なの?

そもそもリスク許容度はなぜ知る必要があるのでしょうか?

簡単におさらいしていきましょう。

長期投資は市場から退場しないことが必須

長期投資においては、市場から退場しないことがとても大事です。

なぜなら、長期投資では

増大していく複利パワーの恩恵を受ける

というのがキモになるからです。

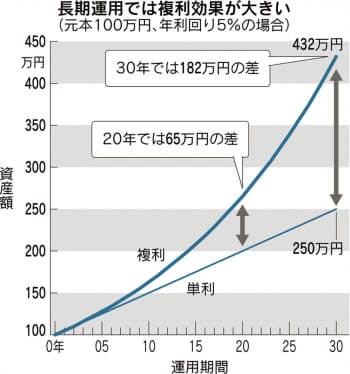

下のグラフをご覧ください。

グラフ中では、複利で運用した場合、投資期間が長くなれば長くなるほど複利による利益が増加していることが分かります。

これは、利回りの5%が「元本のみならず利息にもかかってくる」ために起こる現象です。

よく複利による資産の増加が雪だるまに例えられる理由がこれですね。

一旦大きくなった雪玉は、自分の手を加えずとも自らの力で加速度的に増大していきます。

暴落でいかに耐えられるかが勝負

複利、すごい!

投資ってイージーなんだね♪

かばくん、投資の世界はそんなに甘くないよ…

ただ続けてるだけでいいなんて、投資って楽勝♪

って思った方、認識が甘いです。

株式投資は紛れもない「投資」です。

もちろん元本は一切保証されていません。

最近の相場は絶好調ですが、リーマンショックでは一時50%超まで株価が暴落しました。

それも、1日2日という短いスパンではなく、185日という長い時間をかけてじわじわと。

あなたは日々減っていく資産を目の前にして、それでも売らずに耐え抜くことができますか?

自分のリスク許容度を正しく知る方法4選

そんな暴落局面にぶつかったときに、自分を守ってくれるもの、それが「リスク許容度」です。

自分があらかじめ想定していた範囲内の暴落であれば、うろたえてパニック状態におちいるのを避けることができます。

大事なことなので繰り返し言いますが、長期投資において、

です。

いざという時に慌てずすむように、今一度自分のリスク許容度を知る方法を確認しておきましょう。

これから自分のリスク許容度を知る具体的な4つの方法を紹介していきます。

リスク許容度診断テストを利用する

まず一つ目は「リスク許容度診断テストを利用する」という方法です。

ネットで「リスク許容度 決め方」などと検索すると、簡単な質問に答えるだけでリスク許容度を診断してくれるサービスが出てきます。

今回はその中の一つを紹介します。

上の記事は、全国銀行協会が行っているリスク許容度の診断テストです。

もちろん利用は無料ですのでご安心を。

簡単な10の質問に答えるだけで、だいたいの自分のリスク許容度が分かります。

手軽にリスク許容度が分かる

メリットは手軽にリスク許容度が分かるということです。

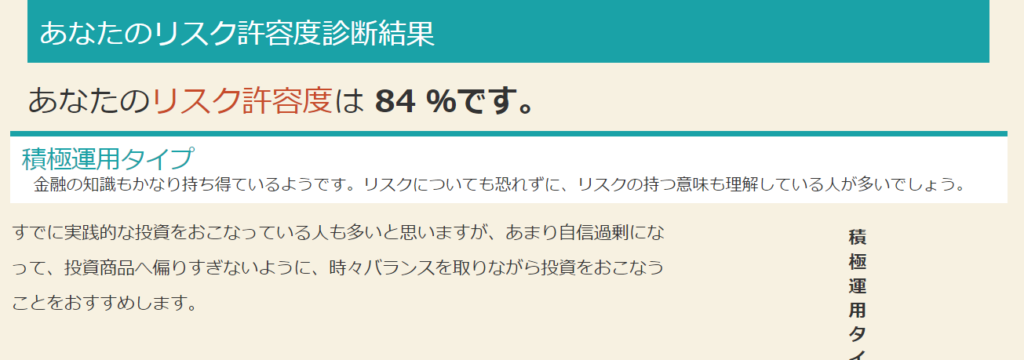

ぼくも実際にやってみましたが、ほんの1分ちょっと簡単な質問に答えるだけで、自分のリスク許容度を算出してくれました。

手軽にできるのはうれしいね!

ちょっと具体性に欠ける…

しかしながら、出てきた答えについてはちょっと具体性に欠けるのが残念です。

実際のぼくの診断がこちらです。

リスク許容度は84%らしいのですが、これが何を示した数字なのかはよくわからないです…

- 84%までの元本割れに耐えられるのか

- 現金比率が100-84=16%でいいのか

そこについての言及が一切ないので、すこし信ぴょう性に欠ける数字です。

この数値はあくまでも目安程度にとらえよう!

となると、もう少し具体的な数字が欲しいところです。

株価が▲50%になったときのことを想定する

次に紹介する方法が「株価が▲50%になったときのことを想定する」です。

これはどこかに紹介されていたものではなく、ぼくのオリジナルのやり方です。

過去の金融危機の最大下げ幅はおおむね▲50%

「株価が▲50%」の根拠ですが、これは過去の暴落のデータを目安にしています。

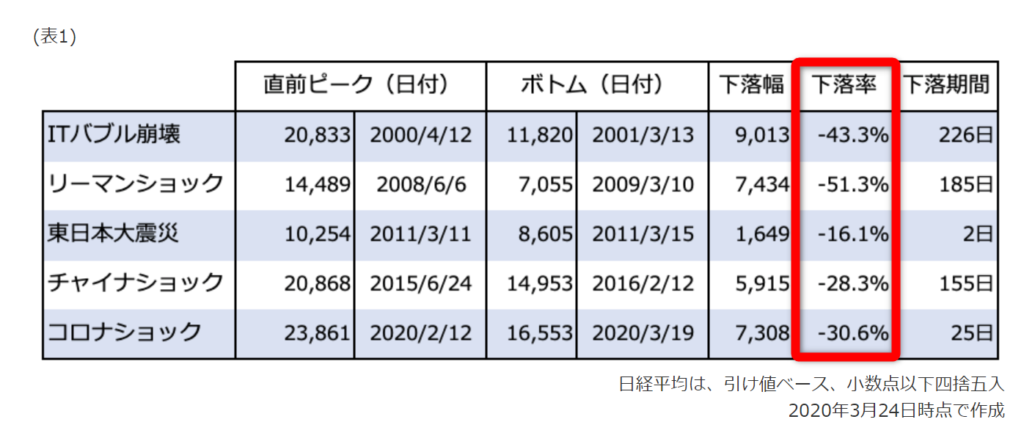

下のグラフをご覧ください。

これは、過去に起きた暴落と日経平均株価の下落率を一覧にしたものです。

下落率の欄を見ると、最大の下落率はリーマンショック時の-51.3%となっていることが分かります。

つまり、リーマンショック級の大暴落を想定するのであれば、

少なくとも-50%程度の下げには耐える必要がある

ということです。

もちろん、

これ以上の暴落が来るかも…

と思うのであれば、50%以上の暴落を想定する必要があります。

資産が半分になっても、夜ぐっすり眠れるか?

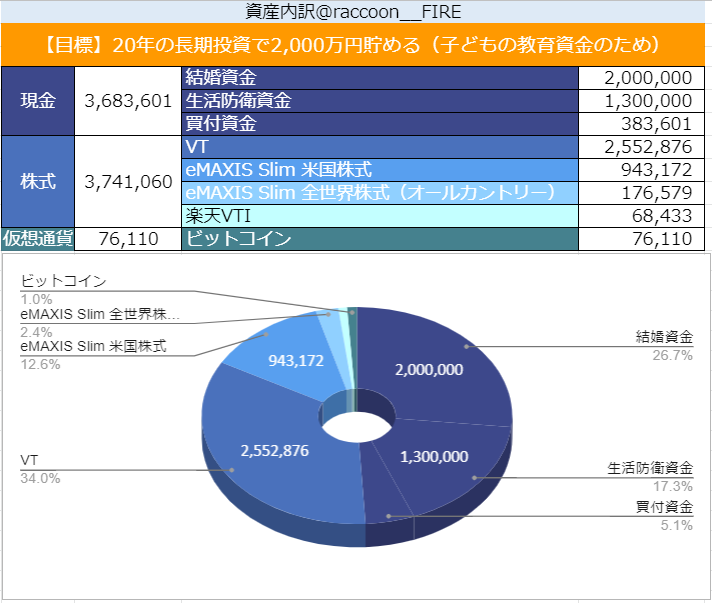

ぼくの場合、2021年4月現在は約374万円を株式に投資しています。

つまり、リーマンショック級の暴落が来たとすると、

これが

ということです。

ぼくは仮にそうなったとしても夜ぐっすり眠れる自信があるため、今の投資金額をキープしています。

「暴落が来ても夜ぐっすり眠れるか?」という判断基準は、「お金は寝かせて増やしなさい」の水瀬ケンイチさんの受け売りです。

インデックス投資家なら必読の1冊ですので、まだの人は今すぐポチりましょう。

自分の資産が半分になっても夜ぐっすり眠れる!

と自信を持って言えるのであれば、それは適切なリスクがある程度とれているでしょう。

ポートフォリオ計算ツールを利用する

さらにもう少し具体的な数値が知りたい…

という方には、「ポートフォリオ計算ツールを利用する」ことをおすすめします。

「ピザロ」と「my index」を使ってリスクとリターンを計算

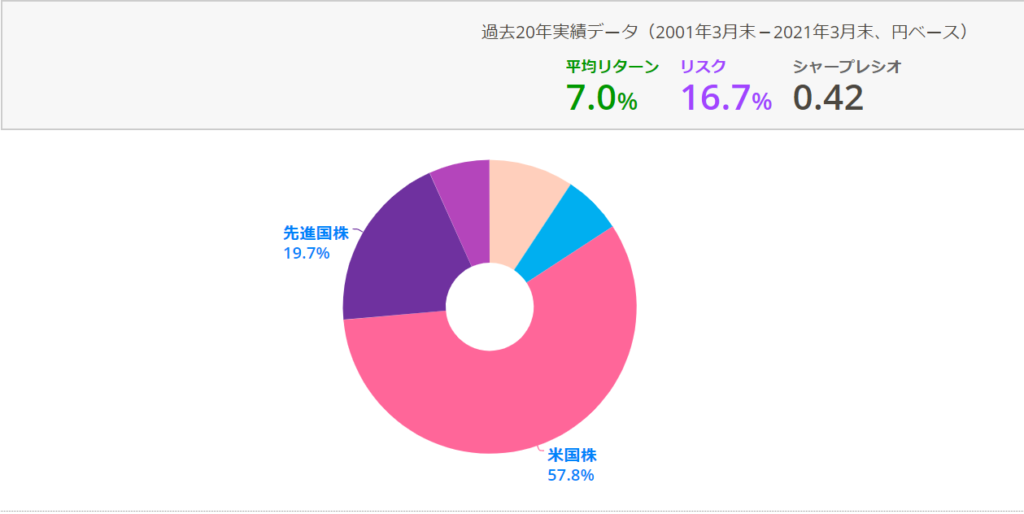

自分のポートフォリオからリスクとリターンを計算するには、ピザロとmy indexというツールを活用するのがおすすめです。

これらツールの詳しい使い方については別の記事で紹介しています。

ぼくのポートフォリオを当てはめた場合、リスクとリターンはこうなりました。

です。

リスク×2の下げ幅でもOKかどうか?

この数字を活かして、最大の損失をシミュレーションしていきましょう。

正規分布の世界では、

と言われます。

つまり、リスクの値を2倍にすれば、だいたい95%はその範囲におさまるということが分かります。

ぼくのポートフォリオの場合、

7.0(期待リターン) - 16.7(リスク)× 2 = -26.4(%)

374(万円)× -26.4(%) = -98(万円)

つまり、現実的には100万円程度の損失は覚悟しておく必要があることが分かりました。

自分のポートフォリオに基づいて、より具体的な数字が知りたいのであれば、これらのツールを活用することをおすすめします。

とにかくやってみる

最後の方法は「とにかくやってみる」ということです。

え、こんだけやってきて結局それ?

結局は経験こそがものを言うと思ってるよ。

結局、自分の経験に勝るものはない

最後の最後にこんなオチかよ!

とツッコミが入りそうですが、結局自分の経験に勝るものはないと思います。

今までさんざん持ち出してきたデータも結局は机上の空論にすぎませんし、リーマンショック以上の暴落がこれから先起こらない保証はどこにもありません。

大事なのは、

- 自分の頭で考え続けること

- 経験値をたくさん貯めること

- 常に暴落のリスクを頭にいれておくこと

これに尽きると思います。

株価が大暴落したとき、あなたが普段頼りにしてくれるインフルエンサーはなにもしてくれません。

株価を売るも、ホールドし続けるも、買い増すも、

すべてあなた次第

なのです。

ですから、実際の相場を経験し、自分のお金やメンタルをコントロールする力を身に着けることこそ、長期投資で成功する一番の秘訣なのではないかなと思います。

まとめ:リスク許容度を把握し、無理のない投資計画を

ここまでの内容をまとめていくよ!

- 複利パワーを最大限活かすためにも「リスク許容度を知ること」は大事!

- リスク許容度を知る方法4選

- リスク許容度診断テストを利用する

- 株価が▲50%になったときのことを想定する

- ポートフォリオ計算ツールを利用する

- とにかくやってみる

- リスク耐性において、自分の経験に勝る財産はナシ!

2020年は絶好調な相場で、2021年4月現在も足元の相場は好調です。

ですが、こんなときこそ自分のリスク許容度を見直してみてはいかがでしょうか?

この上げの分暴落が来た時に、あなたは果たして売らずに耐え抜くことができますか?

この記事があなたにとって、すこしでもリスク許容度を見直すきっかけになれば幸いです。

以下は関連記事だよ!

それでは、らくーんでした。また!